디지털신원확인 솔루션 기업인 엑스페릭스가 전환사채(CB)를 활용해 지식재산권(IP) 수익화 사업을 강화한다. 기존 바이오인증 사업의 외형성장만으로는 수익성 개선에 한계가 있기 때문에 기존에 보유한 IP 수익화 기업의 지분을 추가로 확보해 연결 실적을 키우겠다는 전략이다.

8일 금융감독원 전자공시시스템에 따르면 엑스페릭스는 최근 255억원 규모의 6·7회차 사모 CB 발행을 결정했다. 발행 규모는 각각 155억원, 100억원이다. 전환가액은 모두 주당 3780원이며 전환 시 발행되는 주식은 총 674만6031주로 기존 발행주식 총수의 20.27%다.

이번 발행조건은 회사에 유리하게 설정됐다. 표면이자율 0%, 만기이자율 3%로 만기 전 이자 지급 부담이 없다. 회사나 회사가 지정하는 3자는 30% 콜옵션을 행사할 수 있다. 다만 투자자에게 조기상환청구권이 있고 주가 하락 시 최초 전환가액의 70%까지 낮아지는 리픽싱 조항이 포함돼 향후 주가흐름에 따라 상환 부담과 지분희석 가능성이 있다.

조달자금은 모두 타법인 증권 취득에 배정됐다. 인수 대상은 인텔렉추얼디스커버리(ID)로 특허 등 IP 자산을 기반으로 수익화 사업을 하는 기업이다. 엑스페릭스의 지난해 말 기준 ID 지분율은 31.4%이며 이번에 지분을 추가 확보해 종속회사 편입을 추진하는 구조다.

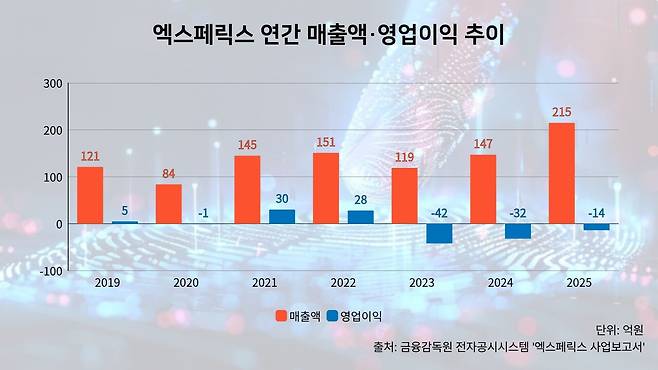

엑스페릭스는 최근 수년간 외형성장세를 유지해왔지만 수익성이 따라오지 못하고 있다. 지난해 연결기준 매출은 215억원으로 전년(147억원)보다 45.7% 늘었다. 영업손실도 같은 기간 32억원에서 14억원으로 줄였지만 흑자전환에는 실패했다. 동시에 당기순손실은 41억원에서 206억원으로 확대됐다.

회사 측은 "신원확인·인증 등 주력사업 부문의 매출이 늘어 영업실적이 개선됐다"며 "CB 및 신주인수권부사채(BW) 전환에 따른 파생상품평가손실과 자산평가손익이 반영돼 당기순손실이 커졌다"고 밝혔다.

회사의 부채 부담은 크지 않지만 단기자금 여력 또한 넉넉하지 않다. 엑스페릭스의 지난해 말 연결기준 자본총계는 899억원, 부채총계는 315억원으로 부채비율은 35%였다. 반면 현금 및 현금성자산은 25억원에 그쳤고 유동부채는 257억원으로 유동자산(179억원)을 웃돌았다. 내부 현금만으로는 지분을 추가 취득하기 어려운 상황이다.

엑스페릭스는 최근 인수와 신사업 재편 등으로 외형 확장에 집중하고 있다. 회사는 2024년 ID 지분을 인수한 뒤 IP 수익화 사업을 새 성장축으로 키워왔다. 기존의 바이오인증 사업에 IP 금융화 성격을 가진 신규 사업을 더하는 흐름이다.

인공지능(AI)·헬스케어 영역으로도 사업 범위를 넓히고 있다. 지난해에는 디지털치료기기 개발 기업인 베이글랩스의 지분을 사들여 디지털헬스케어 사업을 시작했다. 이를 위해 지난해 7월 임시 주주총회에서 AI·의료·헬스케어 관련 사업목적을 정관에 추가하기도 했다.

회사는 사업 확장을 위한 자금 확보에도 힘을 쏟고 있다. 엑스페릭스는 올해 초 70억원 규모의 제3자배정 유상증자를 결정하고 보유하던 투자조합 지분도 매각했다. 외부 조달과 보유자산 유동화로 투자재원을 마련하는 흐름이 이번 CB 발행까지 이어진 것이다.

엑스페릭스의 ID 편입이 마무리되면 매출과 영업이익이 연결돼 단기간에 수익성을 개선할 수 있다. 다만 본업의 현금창출력이 부족한 만큼 인수 효과가 외형 확대를 넘어 안정적인 자금흐름으로 이어질지가 향후 과제로 남는다.

엑스페릭스 관계자는 "이번 CB 발행은 투자재원 확보와 동시에 수익창출이 가능한 핵심자산을 그룹에 편입하기 위한 전략적 결정"이라며 "ID 편입이 외형성장뿐 아니라 안정적인 수익기반 확보 측면에서도 중요한 전환점이 될 것"이라고 말했다.

이동현 기자

Copyright © 블로터