큐로셀이 국내 첫 키메라항원수용체 T세포(CAR-T) 치료제 '림카토'의 정식허가를 받았다. 이번 허가는 국산 CAR-T가 임상 데이터와 제조 인프라를 바탕으로 조건부허가가 아닌 정식허가를 얻었다는 점에 의미가 부여된다. 이제 시장은 림카토의 급여등재와 초기 처방 속도에 주목하고 있다. 큐로셀은 5년 연속 매출이 없는 상태에서 비용과 손실을 누적해왔기 때문이다.

국내 첫 CAR-T 정식허가

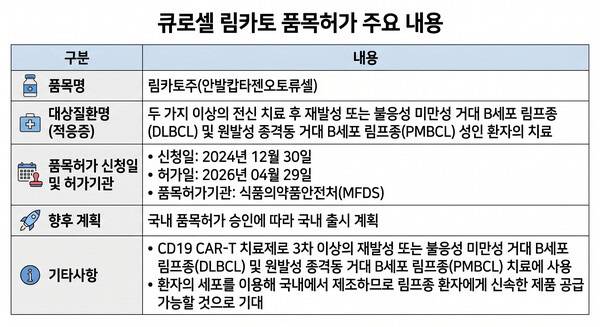

3일 금융감독원 전자공시시스템에 따르면 큐로셀의 림카토는 4월29일 식품의약품안전처로부터 첨단재생바이오법에 따른 정식 제조판매 품목허가를 획득했다. 림카토는 두 가지 이상 전신치료 이후 재발하거나 불응한 미만성거대B세포림프종(DLBCL) 및 원발성종격동거대B세포림프종(PMBCL)의 성인환자 치료제다. 큐로셀은 이번 허가로 국내개발 제42호 신약을 선보였다.

시장은 이번 허가가 조건부허가가 아닌 정식허가라는 점에 의미를 부여한다. 국내 기업이 CAR-T 치료제를 직접 개발해 허가를 받았다는 점에서다. 국산 CAR-T의 임상2상 데이터와 제조·품질관리(GMP) 자료가 상업화 판단의 근거로 인정됐다는 분석도 나온다. 큐로셀은 당초 임상3상 조건부허가를 신청했지만 식약처는 임상3상을 면제하고 허가를 승인했다. 대신 허가 이후 장기추적조사와 위해성 관리계획을 통해 안전성·유효성을 계속 확인하는 조건을 붙였다.

정식허가는 국내 CAR-T 개발 수준이 글로벌 임상 경쟁 구도 안에서 제품화 단계에 진입했다는 의미도 갖는다. 한국바이오협회는 2025년 8월 기준 전 세계 CAR-T 임성시험이 1909건이고, 중국 1006건과 미국 549건이 전체의 80% 이상을 차지했다고 집계했다. 한국은 36건으로 13위에 머물렀다. 이같이 연구 저변이 얇은 국내 생태계에서 상업화 선례를 만든 것이다.

큐로셀이 허가 이전부터 CAR-T 상업화의 병목인 공급망 관리 체계를 선제 관리해왔다는 점도 시장의 주목을 받는다. 회사는 병원 처방, 백혈구 채집, 세포 제조, 물류, 투약 일정을 환자 단위로 추적하는 통합 솔루션 '큐로링크'를 마련했다. 큐로링크는 병원, 제조소, 물류업체 사이의 정보를 실시간으로 연결해 일정지연 리스크를 낮추는 데 초점을 맞췄다. 회사는 림카토 출시 시점에 맞춰 국내 주요 대형병원에 해당 시스템을 순차 도입한다는 계획도 제시했다.

GMP 체계도 정식허가의 기반으로 작용했다. 큐로셀은 대전 상업용 GMP 생산시설을 2023년 4월 완공했고, 해당 시설은 CAR-T 완제품 제조소와 바이러스 벡터 제조소, 품질검사소 등으로 구성됐다. 5개 완제품 제조실 기준 연간 최대 700명분의 CAR-T 치료제를 생산할 수 있으며, 여분공간 활용 시 생산량을 2배까지 늘릴 수 있다. 실험실정보관리시스템(LIMS)과 전사적자원관리(ERP)를 연동해 제조 의뢰부터 출하승인까지 원스톱으로 관리하는 체계도 구축됐다.

첫 매출과 후속 개발 재원

시장은 림카토 상업화의 또 다른 의미로 '매출 전환 가능성'을 지목한다. 큐로셀은 2021년부터 2025년까지 5년 연속 매출 0원을 기록했기 때문이다. 같은 기간 영업손실은 153억원에서 363억원까지 확대됐고, 경상연구개발비는 132억원에서 313억원까지 늘었다. 림카토는 큐로셀이 장기간 R&D비를 투입해온 파이프라인 가운데 처음으로 허가를 받은 품목으로 알려졌다.

림카토가 겨냥하는 1차 시장은 작지만 고가 치료제 특성상 매출 기여 가능성은 작지 않다. 상상인증권은 국내 재발·불응성 DLBCL CAR-T 치료제 대상 환자를 연간 최소 300명에서 최대 600명으로 가정하고, 관련 시장을 900억~1800억원 규모로 추정한 바 있다. 향후 림카토는 킴리아, 예스카타 등과 같은 CD19 단백질 표적 CAR-T 시장에서 경쟁하게 된다. 국내 생산기반을 갖춘 제품이라는 점은 해외 제조소를 거쳐 재반입되는 기존 수입 CAR-T와 차별화된다.

림카토의 사업적 가치는 후속 파이프라인 재투자 여력에서도 조명된다. 큐로셀은 림카토 외에도 성인 급성림프구성백혈병(ALL), 전신홍반성루푸스(SLE), DLBCL 2차 치료제 확장, CD5 CART-%, B세포 성숙화 항원(BCMA) CAR-T, 고형암 CAR-T를 개발 축으로 두고 있다. 2025년 사업보고서에서 큐로셀은 국내에서는 생산·판매를 직접 수행하고 해외에서는 플랫폼 기술과 파이프라인의 기술이전(LO) 또는 파트너링을 추진하는 이원화 구조를 제시했다.

임상적으로는 완전관해율과 장기추적 데이터가 허가 이후 처방 설득의 근거로 꼽힌다. 회사가 제시한 임상2상 결과에서 림카토는 객관적반응률(ORR) 75.3%, 완전관해율(CR) 67.1%를 기록했다. 중증사이토카인방출증후군(CRS) 발생률은 10%, 중증신경독성(ICANS) 발생률은 5%로 제시됐다. 임상1상 초기 등록군에서는 5년간 재발 없이 완전관해를 유지한 사례도 확인됐다.

재무적으로는 림카토 매출화가 회사 유동성 부담을 낮출 첫 단추로 꼽힌다. 큐로셀의 2025년 당기순손실은 463억원이고 결손금은 2453억원이다. 자본총계는 2023년 591억원에서 2025년 50억원으로 줄었고, 같은 기간 부채총계는 459억원에서 1047억원으로 늘었다. 2025년 유동자산은 323억원, 유동부채는 970억원이다. 유동비율은 2021년 75.6%에서 2022년 38.8%로 떨어진 뒤 2023년 1308.6%로 높아졌다가 2024년 33.7%, 2025년 33.3%로 다시 내려갔다.

향후 과제 '급여·처방·확장'

림카토의 첫 과제는 허가를 실제 처방 매출로 연결하는 것이다. CAR-T 치료제는 환자 세포 채취, 제조, 품질검사, 출하, 병원 투약 등이 모두 맞물려야 하는 개인 맞춤형 치료제다. 림카토는 보건복지부의 허가·평가·협상 병행 시범사업 대상 품목으로 허가심사와 급여평가, 약가협상 절차가 병행돼왔다. 급여등재 시점과 약가 수준이 초기 처방 속도를 좌우할 전망이다.

시장 확대도 림카토의 중장기과제로 꼽힌다. 현재 허가 적응증은 두 가지 이상 전신치료 후 재발·불응성 DLBCL 및 PMBCL 성인환자에 한정된다. 큐로셀은 림카토의 치료 범위를 DLBCL 2차 치료제로 넓히고 일본 시장 진출도 추진한다는 계획을 제시해왔다. 성인 ALL과 SLE는 같은 CD19 CAR-T 자산을 활용한 적응증 확대 축으로 여겨진다. 업계는 고형암 CAR-T와 동종유래 CAR-T를 림카토 이후 플랫폼 확장성을 보여줘야 하는 연구과제로 본다.

글로벌 확장 전략은 국내 상업화 성과를 기반으로 설득력을 확보해야 한다는 점도 숙제다. 큐로셀은 튀르키예 세포치료제 기업 비루니와 CAR-T 제조 인프라 구축 컨설팅 계약을 맺고 중동·유럽 시장 진출의 교두보 마련에 나섰다. 해당 계약은 림카토 개발 과정에서 축적한 제조 기술과 GMP 설계·운영 노하우를 현지 인력 교육과 기술자문으로 연결하는 구조로 알려졌다.

글로벌 CAR-T 시장의 양면성은 큐로셀에는 기회가 될 전망이다. CAR-T 시장은 성장 여지가 남아 있지만 개발 난도도 여전히 높다는 것이 업계의 주된 시각이다. 한국바이오협회는 CAR-T 후기 임상 비율이 아직 낮고 기존 제품과 기존 표적 중심으로 3상·4상 연구가 제한돼 있다고 진단했다. 동시에 새로운 표적과 적응증을 탐색할 기회도 남아 있다고 여겨진다. 큐로셀에는 림카토의 국내 상업화 성과와 적응증 확장의 신뢰도를 높일 레퍼런스가 될 수 있다.

허가에 앞서 하태기 상상인증권 애널리스트는 "국내 재발·불응성 DLBCL CAR-T 치료제 시장 규모는 국내 연간 환자 300~600명 가정 시 900억~1800억원으로 추정된다"며 "림카토를 출시하면 경쟁력 있는 임상 데이터와 국내에서 CAR-T 치료제 생산이라는 거리·시간적인 장점 등으로 3차 치료제 시장에서 수백억원 수준의 매출 달성을 기대할 수 있을 것"이라고 내다봤다.

이승준 기자

Copyright © 블로터