영업권 'Goodwill'의 사전적 의미는 '선의'다. 회계용어로서 영업권은 바로 이 단어의 뿌리에서 출발한다. 오랜 사업으로 쌓인 브랜드 평판, 단골 고객의 충성도, 탁월한 기술력 등 보이지는 않지만(無形) 시장이 기업에 보내는 '호의'의 평가다. 더욱이 기업은 M&A시 인수자는 순자산 뿐만이 아니라 '보이지 않는 회사의 경쟁력'을 영업권이라는 이름으로 산다.

재무제표에 남는 영업권은 좋은 의미의 숫자다. 그러나 그 크기가 자산에 비해 클 경우에는 리스크가 된다. 어느 순간 신기루가 될 수 있기 때문이다.

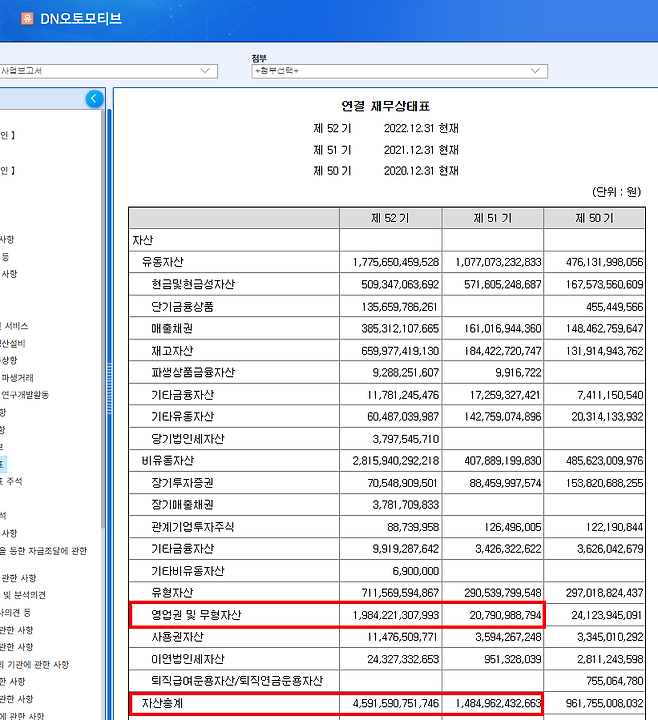

DN오토모티브 2026년 1분기 연결 기준 자산총계는 6조4000억원이다. 하지만 이 중에 '영업권 및 무형자산' 2조원은 부담스러운 수치다.

이는 1971년 설립된 전통의 자동차 부품사 DN오토모티브(구 동아타이어공업)가 2022년 두산공작기계(현 디엔솔루션즈)를 인수한 결과이다.

인수금액이 2조767억원에 달하는 초대형 빅딜로 당시 시장은 무리한 확장으로 인한 '승자의 저주'를 우려하는 목소리가 적지 않았다.

DN오토모티브는 M&A 과정에서 1조6000억원의 인수금융과 2200억원 신종자본증권(영구채)을 끌어 왔고, 그 결과 부채비율이 치솟는 등 재무적 압박을 받는다. 이때 기록된 영업권은 아직까지 연결재무제표 계정과목에 고스란히 남아있다.

앞으로 이 영업권에 대한 회계처리는 어떻게 이뤄질까?

과거 회계기준에서는 영업권을 일정 기간 동안 정액 상각해 기계적으로 비용 처리했지만, 현행 국제회계기준(K-IFRS)에서는 이를 비한정내용연수를 가진 자산으로 보아 상각하지 않는다. 대신, 매년 또는 손상 징후가 있을 때마다 자산의 가치를 재평가하는 '손상검사(Impairment Test)'를 의무적으로 수행해야 한다. DN오토모티브도 장부에 기록된 1조6000억원이라는 가치만큼 미래에 실제로 돈을 벌어들일 수 있는지를 매년 엄격하게 검증받아야 한다.

DN오토모티브는 5년간의 재무예산에 기반한 미래현금흐름과 성장률을 가정해 현금창출단위의 '사용가치(회수가능액)'를 산출해 영업권을 평가한다. 그러나 만약 디엔솔루션즈(피인수 두산공작기계)의 실적이 악화돼 회수가능액이 장부금액에 미달한다면, 차액만큼 영업권에 대한 대규모 손상차손을 반영해야 한다.

이는 빅딜의 후폭풍이 인수추제인 모기업에 순이익의 급감 등 치명적인 재무 리스크를 유발할 수 있다는 의미다.

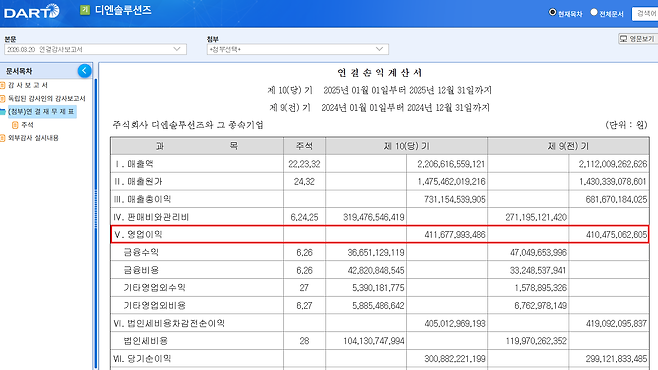

다행히도 우려는 완벽하게 기우로 끝났다. 인수된 디엔솔루션즈는 2025년 한 해에만 약 2조2066억원의 매출과에 3008억원가량의 당기순이익을 달성하며 그룹 전체를 견인하는 핵심 캐시카우로 자리매김했다.

디엔솔루션즈의 견조한 현금창출력 덕분에, 매년 실시되는 손상검사에서 디엔솔루션즈 회수 가능액은 장부금액을 넉넉히 상회하는 것으로 평가됐다. 그 결과 단 한 푼의 손상차손도 발생하지 않았다.

나아가 이자 부담이 꽤나 컸던 2200억원의 신종자본증권 중 1700억원은 콜옵션을 행사해 조기 상환했으며 나머지는 출자전환을 통해 해결했다. 결과적으로 장부에 남아있는 1조6000억원의 영업권은 리스크가 아니라 오히려 DN오토모티브의 대담한 배팅을 증거하는 '훈장'이 됐다.

자동차 방진 부품을 주력으로 하던 DN오토모티브가 이제는 완전히 다른 기업으로 변신하는 중이다.

2026년 1월 독일 공작기계 기업 헬러(Heller)까지 인수(1억9210만 유로)하며 글로벌 공작기계 시장에서 입지를 한층 넓혔다. 이런 과감한 행보는 탄탄한 현금 창출력이 있어 가능했다. 핵심 계열사 디엔솔루션즈는 2026년 1분기에만 매출 6504억원, 순이익 852억 원을 기록했고, 이것이 그룹 전체의 영업활동현금흐름 1619억원과 분기순이익 991억 원을 받치는 동력이다.

숫자의 무게를 실감하려면 비교가 필요하다. 2020년 DN오토모티브의 연간 순이익은 약 197억원이었다. 지금은 단 한 분기 만에 그 다섯 배 이상을 벌어들이고 있다. 한때 '부담이 큰 승부수'로 불렸던 2조원의 빅딜은, 이제 숫자로 그 답을 내놓고 있다.

그 결과 DN오토모티브는 자동차 부품사를 넘어 글로벌 공작기계 톱티어(Top Tier)로 도약하는 전환점 위에 서 있다.

재무 칼럼니스트의 한 줄 인사이트!

영업권 1조6000억원은 이제 리스크라기보단 성장의 증거다.