두산, 외형 확장과 수익성 개선까지 기대 가능…'매수'-대신

권오석 2026. 4. 30. 07:37

[이데일리 권오석 기자] 대신증권이 두산(000150)에 대해 투자의견 ‘매수’, 목표주가 192만원을 유지한다고 30일 밝혔다.

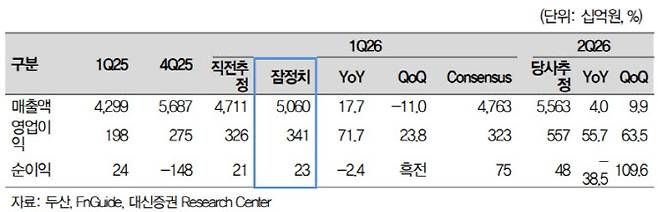

이경연 대신증권 연구원은 “1분기 연결 영업이익은 3408억원으로 추정 및 시장 기대치를 모두 상회했다. 연결 자회사인 두산에너빌리티는 매출액 4조 2611억원(전년 대비 +13.7%), 영업이익 2335억 원(+63.9%)으로 컨센서스를 상회했으나 두산로보틱스는 매출액 153억원, 영업이익과 순이익 적자로 부진했다”고 분석했다.

그는 “전자BG(비즈니스그룹) 매출액은 6173억원(+53.2%)을 기록하며 분기 최대 매출액을 달성했다. 영업이익 또한 1856억원(+59.9%)으로 영업이익률 30.1%를 기록했다”며 “전자BG를 포함한 자체사업 영업이익은 1878억원(+55.1%)으로 영업이익률 26.7%를 시현했다”고 부연했다.

이 연구원은 전자BG 증설로 성장 및 수익성 개선이 이어질 것으로 전망했다. 이 연구원은 “상반기 전자BG 매출 가이던스는 1조 2770억원으로 2분기에도 성장세를 이어갈 것”이라며 “2025~2027년 6650억원 규모의 전자BG 사업 부문 투자

계획을 발표한 것에 이어 해외 공장(태국 Araya 산업단지) 신설 계획도 발표했다. 향후 외형 확장과 함께 수익성 개선까지 기대해 볼 수 있다고 판단한다”고 강조했다.

아울러 “지난 2월에 발표한 임직원 보상 RSU(조건부 주식보상)를 제외한 자기주식은 하반기에 소각 절차가 이뤄질 예정”이라며 “올해부터 분기배당(보통주 1000원)을 실시한다. 실적 성장 지속 시 배당 확대 검토도 가능하다”고 덧붙였다.

권오석 (kwon0328@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

이데일리에서 직접 확인하세요. 해당 언론사로 이동합니다.

- 금리 묶은 연준, 내부는 갈렸다…4명 반대의견 ‘1992년 이후 처음’(종합)

- 명치 때리며 죽이겠다 협박…제자한테 맞을까 떠는 스승

- "불났다" 식당 아수라장…BTS 공연장 옆에서 벌어진 일

- 교차로 주행 중 중앙분리대 충돌..70대 운전자 심정지

- 지게차에 이주노동자 묶고 조롱…가해자 법정선 "죄송하다"

- [그해오늘] 살인으로 끝난 '사령카페' 회원들의 인연

- 尹 '체포방해' 징역 5→7년…심의권 침해·허위공보 유죄로

- 홍준표 "'비참한 말로 보내는 尹부부···참 딱해"

- 고유가지원금, 주유소 사용 확대되나…李 검토 지시

- 김상욱 "12·3 이후 다시 태어났다" 눈물…울산시장 도전