유한양행은 국내 제약사 중에서는 처음으로 기업가치 제고(밸류업) 계획을 발표한 기업이다. 회사는 2024년 10월 밸류업 계획을 자율 공시하고 2027년까지 주주환원과 기업가치 제고를 위한 목표를 수치로 제시했다.

창립 100주년을 맞은 올해는 그 약속을 중간 점검할 시점이다. 성적표는 엇갈린다. 자사주 소각과 배당 확대 등 주주환원은 계획은 기대 이상의 성과를 보여줬지만 매출 성장과 기술수출(LO) 성과는 목표에 닿지 못했다. 남은 2년 동안 렉라자 라이선스 수익 확대와 후속 파이프라인 성과가 뒤따를지가 관건이다.

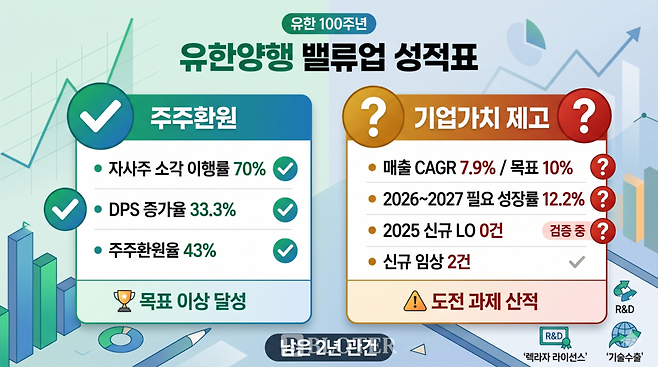

자사주 소각 70%·DPS 조기 달성 '주주환원율 43%'

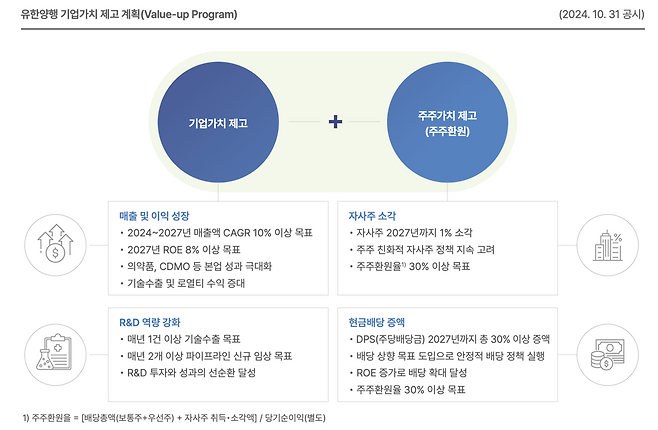

유한양행이 시장에 내놓은 밸류업 약속은 두 방향으로 뻗어 있다. 하나는 매출 성장과 자기자본이익률(ROE) 개선, 연구개발(R&D) 성과로 회사의 몸값을 끌어올리는 일이다. 다른 하나는 자사주 소각과 배당 확대를 통해 주주에게 돌아가는 몫을 키우겠다는 목표를 제시하고 있다.

주주가치 제고는 목표 달성권에 들어섰다. 유한양행이 밸류업 계획에서 핵심 주주환원 제시한 수단은 자사주 소각과 현금배당이다. 이 중 자사주 소각 목표는 2027년까지 보통주 1%다. 수량으로는 80만2090주다.

현재까지 자사주 소각 이행률은 7부 능선을 넘은 상태다. 유한양행은 2025년 5월 보통주 24만627주를 처음 소각한 뒤 올해 1월 32만836주를 추가로 없앴다. 두 차례에 걸쳐 줄어든 자사주는 총 56만1463주다. 금액으로 환산하면 약 615억원 규모다. 남은 물량은 24만627주다.

배당 증액은 이미 목표치를 넘겼다. 유한양행은 2025년 결산배당으로 보통주 1주당 600원을 책정했다. 2023년 결산배당 450원과 비교하면 33.3% 증가한 수준이다. 2027년까지 주당배당금(DPS)를 30% 이상 늘리겠다는 약속을 2025년 결산에서 지킨 셈이다.

이에 주주환원율도 기준선을 웃돌았다. 유한양행은 주주환원율을 현금배당과 자사주 매입·소각액을 합산한 뒤 별도 기준 당기순이익으로 나눈 값으로 제시하고 있다. 2025~2027년 평균 30% 이상을 맞추겠다는 계획이다.

배당과 자사주 매입만 놓고 봐도 2025년 환원율은 30%를 넘는다. 2025년 결산배당 449억원에 자사주 매입액 200억원을 더하면 환원 규모는 649억원이다. 이를 별도 순이익 2096억원으로 나누면 약 31%다.

회사 산식에 맞춰 자사주 소각액까지 반영하면 환원율은 더 높아진다. 2025년 소각액 약 252억원을 포함한 총 환원 규모는 약 901억원이다. 별도 순이익 대비로는 43%로 추산된다.

'밸류업 본게임' 기업가치 제고는 미완

유한양행은 주주환원은 앞서가고 있지만 밸류업의 핵심인 기업가치 제고 측면에선 아직 갈 길이 남아 있다. 주주환원이 실행력의 문제라면 기업가치 제고는 실적 성장과 R&D 성과로 입증해야 하는 영역이다.

유한양행은 밸류업 계획에서 기업가치 제고를 위해 △2024~2027년 매출액 연평균 성장률(CAGR) 10% 이상 △2027년 자기자본이익률(ROE) 8% 이상을 약속 했다. 이는 과거 10년간 매출 CAGR 6.7%, ROE 6.9%를 넘어서는 수준이다. R&D 부문에선 △2025~2027년 매년 1건 이상 LO △2개 이상 신규 임상 진입을 내걸었다.

먼저 실적에서는 매출액은 매년 늘고 있지만 속도가 목표치에 못 미친다. 최근 유한양행의 별도 매출은 △2023년 1조8091억원 △2024년 2조84억원 △2025년 2조1057억원이었다. 2024년에는 전년보다 11% 성장해 목표 CAGR을 넘기기도 했지만 작년엔 4.8%로 둔화했다. 2023년~2025년 평균 CAGR은 7.9%로 밸류업 계획상 목표치인 10%에 미달한다.

지난해 성장률 둔화로 남은 2년의 허들은 더 높아졌다. 유한양행이 제시한 GAGR 10%를 맞추려면 오는 2027년 별도 매출은 최소 2조6487억원까지 올라야 한다. 이를 위해 올해와 내년에는 연평균 12.2% 성장이 필요하다.

R&D 부문도 성과 공백이 남아 있다. 지난해 신규 LO 성과가 없었던 데다 되레 2019년 베링거인겔하임에 넘겼던 MASH 치료제 YH25724를 기술반환 받았다. 다만 임상 진입은 최소 기준을 맞췄다. 지난해 4월 면역항암제 YH32364가 임상 1/2상에 들어갔고 10월에는 알레르기 신약 YH35324가 식약처로부터 임상 2상 시험계획을 승인받았다.

남은 2년간 밸류업 관건은 렉라자 라이선스 수익 확대와 후속 파이프라인 성과다. 유한양행의 지난해 ROE는 순이익 2096억원, 기말 자본총계 2조2388억원 기준 9.4%로 추산된다. 2027년 ROE 8% 목표는 수치상 이미 넘어섰지만 문제는 지속성이다. 지난해엔 관계기업 투자주식 처분이익이 450억원에 육박하면서 순이익을 끌어올린 덕이 컸다. 일회성 영업외수익에 기대지 않고 ROE 8% 이상을 유지하려면 안정적인 렉라자 라이선스 수익 확대와 추가 LO가 필요하다.

유한양행 관계자는 "렉라자 라이선스 수익은 아직 초기 단계"라며 "유럽 급여 시장 진출, 리브리반트 병용요법 피하주사(SC) 제형 출시 등 호재가 많이 남았다. 이에 힘입어 올 하반기부터는 큰 폭으로 수익이 확대될 것으로 기대 중"이라고 말했다.

김나영 기자

Copyright © 블로터