2026년 6월 12일 기준, 삼성전자 주가는 322,500원을 기록하며 올해 들어 강한 상승세를 이어가고 있습니다.

많은 분들이 "지금 팔아야 하나, 더 들고 있어야 하나" 고민하실 텐데요.

증권가의 시각은 생각보다 명확합니다.

증권사들이 말하는 목표 주가

최근 한 달 사이 국내 주요 증권사들은 삼성전자의 목표 주가를 대폭 올려 잡았습니다.

현재 주가 대비 최소 30%에서 최대 70% 이상의 추가 상승을 내다보고 있는 상황입니다.

① 한국투자증권 : 목표가 570,000원 (HBM 판매 확대 핵심 수혜)

② 신한투자증권 : 목표가 550,000원 (메모리 초과 수요 지속 및 파운드리 수율 개선)

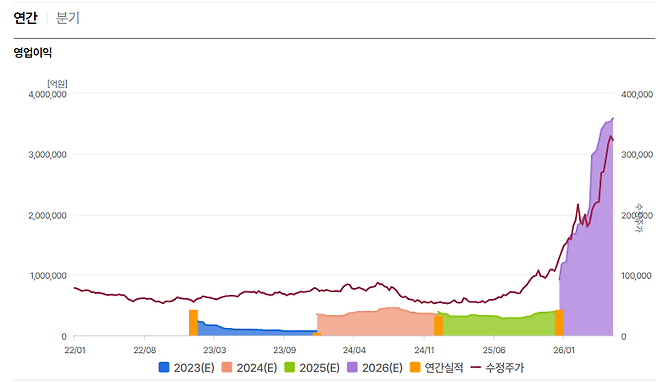

③ 현대차증권 : 목표가 440,000원 (연간 영업이익 372조 원 전망)

단순한 낙관론이 아닙니다.

실적이라는 탄탄한 펀더멘털이 뒷받침하고 있다는 점이 이번 상승의 핵심입니다.

삼성전자 주가를 끌어올리는 3가지 동력

첫째, 반도체 슈퍼사이클의 본격화입니다.

AI 기술 발전으로 고대역폭 메모리(HBM)와 서버용 SSD 수요가 폭발하고 있습니다. 공급이 수요를 따라가지 못하는 구조가 최소 2027년까지 이어질 것으로 보입니다.

둘째, 삼성전자만의 차별화된 무기입니다.

SK하이닉스가 HBM 시장에서 약진하고 있는 건 사실이지만, 삼성전자는 파운드리까지 보유한 유일한 기업입니다.

HBM4 핵심 부품인 베이스 다이를 직접 생산할 수 있다는 것, 이게 결정적인 차이입니다.

셋째, 상반기 리스크가 해소됐습니다.

파업 등 불확실성이 걷히면서 투자 심리가 한층 개선됐고, 증권가에서는 2026년 영업이익이 사상 최대치를 경신할 것으로 전망하고 있습니다.

그렇다고 리스크를 무시하면 안 됩니다

장밋빛 전망만 보고 들어갔다간 낭패를 볼 수 있습니다.

미국의 대중 수출 규제, HBM 수율 안정화 문제, 6월 FOMC 결정과 MSCI 한국 시장 재분류 여부는 여전히 변수입니다.

특히 최근 개인 투자자들의 빚투(빚내서 투자) 규모가 사상 최고치를 기록하고 있다는 점은 경계해야 할 신호입니다.

현재 코스피의 12개월 선행 PER은 7.4배 수준으로, 코로나 이후 저점과 비슷한 수준입니다.

추가 하락 여력은 제한적이라고 볼 수 있지만, 단기 변동성은 언제든 커질 수 있습니다.

삼성전자 한 주라도 갖고 있다면, 지금 할 일

증권가의 공통적인 조언은 하나입니다.

당장 현금이 급하게 필요한 상황이 아니라면 팔지 마세요.

지금 추가 매수를 고민하신다면 한 번에 몰빵하기보다 시간과 가격을 나눠 분할 매수하는 전략이 안전합니다.

반도체 수출 데이터와 외국인 수급 흐름을 꾸준히 체크하면서, 주가가 증권사 목표가인 40~57만 원대에 근접할 때 자신의 수익 실현 기준에 맞게 매도 시점을 고민해보시는 게 현명합니다.

AI 시대의 반도체 수요는 3~5년 이상 지속될 구조적 변화입니다.

공포에 흔들려 지금 손을 놓는 것, 그게 오히려 가장 큰 리스크일 수 있습니다.

Copyright © 경제로그 무단전재 및 재배포, AI학습 및 활용 금지