'70배 PER'의 저주인가, '71% 점유율'의 축복인가: 한미반도체 공매도 1위의 내막

▮▮ AI 열풍 뒤에 숨은 그림자, 공매도 잔고 사상 최고치 경신

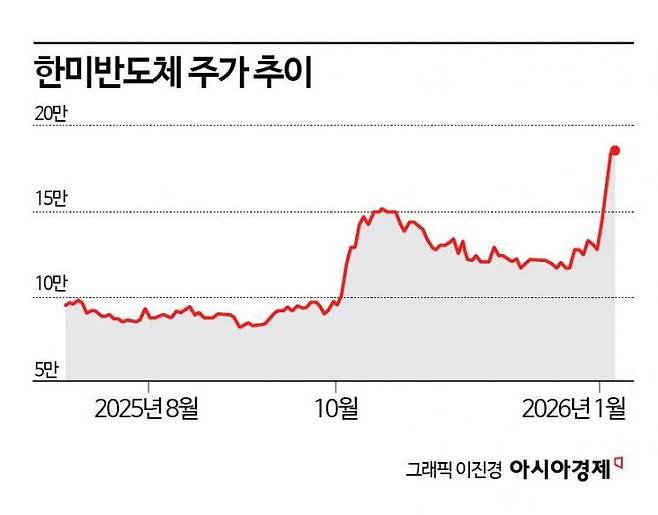

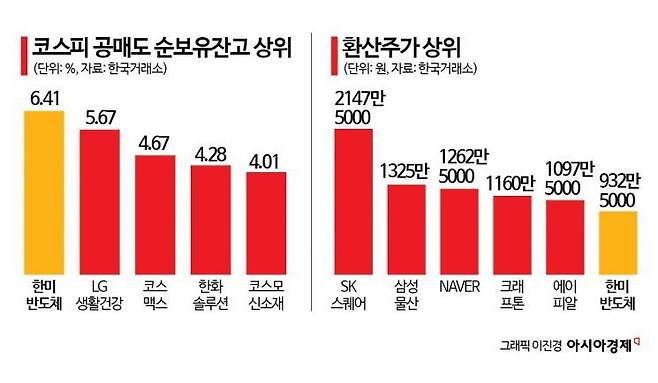

2026년 4월 중순 현재, 코스피 시장 내 한미반도체의 공매도 순보유 잔고가 1조 7,973억 원을 기록하며 사상 최고치를 경신했습니다. 이는 현대자동차(1조 7,276억 원)를 제치고 유가증권시장 전체 1위에 해당하는 수치로, 발행 주식수 대비 비중은 6.7~7% 수준에 달합니다. 단순한 투기 세력의 움직임을 넘어 AI 반도체 시장 전반의 과열 논란과 밸류에이션 상단에 대한 기관들의 '전략적 의심'이 수치로 투영된 결과입니다.

최근 67개월간 잔고 비중이 47% 박스권 내에서 주가와 뚜렷한 역상관관계를 형성하고 있다는 점은 시장이 이를 AI 섹터의 밸류에이션 가늠자로 활용하고 있음을 시사합니다. 주요 자산운용사들은 특정 섹터 매수와 동시에 고평가된 한미반도체를 매도하는 '롱숏(Long-Short) 헤지' 전략을 강화하며 리스크 관리에 집중하는 모습입니다. 결국 이 기록적인 숏베팅은 한미반도체의 현재 몸값이 적정한가에 대한 시장의 날 선 공방을 상징하며, 하락 압력이 실질적인 행동으로 옮겨지고 있음을 보여줍니다.

이러한 기록적인 숏베팅의 이면에는 한미반도체의 현재 가격이 적정한가에 대한 근본적인 의구심이 자리 잡고 있습니다.

▮▮ 독점적 지위와 거품 논란 사이, ASML과 비교한 밸류에이션의 실체

글로벌 노광장비 독점 기업인 ASML과의 비교는 한미반도체의 고평가 논란에 불을 지피는 핵심 근거가 되고 있습니다. 두 기업 모두 주가순자산비율(PBR)은 26배 수준으로 유사하지만, 주가수익비율(PER) 측면에서 한미반도체(70배)는 ASML(40배 전후)을 압도적으로 상회합니다. 이 '밸류에이션 패러독스'는 공매도 세력에게 강력한 하락 베팅의 명분을 제공하며 기술적 해자 이상의 과도한 프리미엄이라는 인식을 확산시켰습니다.

특히 엔비디아가 HBM4 사양을 8Gbps에서 10Gbps로 상향 조정함에 따라 양산 램프 업 시점이 지연된 점이 밸류에이션 부담을 가중시키는 변수로 작용하고 있습니다. 시장은 이러한 기술적 규격 변경이 수율 달성에 차질을 빚을 경우, 현재 부여된 70배의 PER이 지속 가능한지에 대해 깊은 회의감을 드러내고 있습니다. 장비 독점력에 대한 인정이 '과도한 기대'라는 부메랑으로 돌아올 수 있다는 경고음이 공매도 잔고라는 형태로 시장에 타전되는 중입니다.

그러나 높은 몸값 논란에도 불구하고, 한미반도체가 보여주는 압도적인 수익 구조는 공매도 세력조차 무시할 수 없는 강력한 펀더멘털을 시사합니다.

▮▮ 장비 업계의 이례적 수익성, '인하우스' 생산 체제의 전략적 승리

압도적인 공매도 공세에도 한미반도체를 지탱하는 것은 2024년 45.7%, 2025년 43.6%라는 장비 업계에서 전례를 찾기 힘든 영업이익률입니다. 설계부터 주물, 조립까지 전 과정을 직접 수행하는 '인하우스(In-house)' 생산 체제는 외주 비용을 극단적으로 절감하며 가격 결정권을 강화하는 핵심 원동력이 되었습니다. 여기에 HBM용 TC 본더 시장 점유율 71%라는 독보적인 지표는 한미반도체가 단순한 제조사를 넘어 글로벌 AI 공급망의 정점에 서 있음을 입증합니다.

최근 애플과 TI 출신인 이명호 부사장을 영입하며 EMI 쉴딩 등 차세대 패키징 원천 기술력을 보강한 점은 기술적 해자를 더욱 넓히는 전략적 포석입니다. 이러한 인적 자본의 확충은 단순히 장비를 만드는 수준을 넘어 HBM4 이후의 기술 로드맵을 선제적으로 장악하겠다는 강력한 의지의 표현으로 읽힙니다. 부품 내재화와 핵심 인재 영입이 결합된 견고한 실적 기반은 공매도 세력에게 주가 하락 대신 '숏스퀴즈'라는 거대한 역풍을 준비하게 만듭니다.

이처럼 견고한 실적 기반은 주가 하락을 기대하는 공매도 세력에게 오히려 거대한 부메랑이 되어 돌아올 준비를 하고 있습니다.

▮▮ 숏스퀴즈의 서막인가, HBM4 수주가 결정할 향후 반격의 시나리오

2026년 4월 현재 트럼프 대통령과 이란 측의 종전 가능성 시사가 매크로 환경의 강력한 '안도 랠리(Relief Rally)'를 유도하며 수급의 대전환을 예고하고 있습니다. 지정학적 리스크가 정점을 통과하며 위험자산 선호 심리가 회복될 경우, 기록적인 공매도 잔고는 오히려 주가 폭등을 견인하는 잠재적 매수 대기 자금으로 급변하게 됩니다. 특히 1분기부터 가시화된 HBM4용 TC 본더의 본격적인 발주는 밸류에이션 부담을 실적으로 희석하며 공매도 세력의 항복을 받아낼 결정적 트리거가 될 전망입니다.

주가가 기술적 임계점을 넘어서는 순간, 하락에 베팅했던 기관들은 손실 확대를 막기 위해 주식을 되갚아야 하는 '강제적 투항(Institutional Capitulation)'에 직면할 것입니다. 이른바 숏스퀴즈 메커니즘이 작동하며 주가가 수급의 힘으로 급등할 가능성은 현재 공매도 비중 1위라는 타이틀이 가진 역설적인 기회 요인입니다. 투자자들은 이러한 수급적 화력이 유발할 극심한 변동성을 경계하는 동시에, 실적 가시성이 밸류에이션의 공포를 압도하는 시점을 냉철하게 포착하며 시장을 관조해야 합니다.

Copyright © 저작권 보호를 받는 본 콘텐츠는 카카오의 운영지침을 준수합니다.