컴퓨터 주변기기 유통 기업 하이퍼코퍼레이션이 대규모 주주배정 유상증자를 통해 자금 확보에 나섰다. 매출은 늘고 있지만 지속된 영업적자와 마이너스 영업현금흐름이 이어지는 가운데, 최근 전환사채(CB) 상환 부담까지 겹치며 주주 자금조달 카드를 꺼낸 모습이다. 관리종목 해제 이후 재무 정상화에 나선 만큼 이번 조달이 수익성 개선과 현금흐름 회복으로 이어질지가 관건이다.

14일 금융감독원 전자공시시스템에 따르면 하이퍼코퍼레이션은 최근 204억원 규모의 주주배정 후 실권주 일반공모 유상증자를 결정했다. 새로 발행하는 주식은 보통주 770만주로 예정 발행가는 주당 2655원이다. 발행되는 주식 수는 액면병합 후 기존 발행 주식수 1094만5987주의 70.34%에 해당한다.

조달 자금은 전액 운영자금으로 배정됐다. 하이퍼코퍼레이션은 게이밍 마우스·키보드 등 컴퓨터 주변기기와 키친에이드 등 주방가전 제품을 유통하고 있다. 회사가 지난해 제품 제조사와 공급처에 결제한 금액은 월평균 53억원으로 매출이 늘수록 매입자금 수요도 함께 커지는 구조다. 유통사업 특성상 제품 매입대금 지급이 매출채권 회수보다 먼저 발생해 일정 규모의 운전자금이 필요한 상황이다.

직접적인 현금 여력 부담은 CB 상환 과정에서 커졌다. 하이퍼코퍼레이션은 최근 기발행 CB의 상환과 만기 전 취득을 진행했다. 특히 16회차 CB에서 기한이익상실 사유가 발생하면서 현금 유출이 이어졌다. 기한이익상실은 사채 만기까지 상환을 미룰 수 있는 권리가 없어져 투자자가 조기 상환을 요구할 수 있는 상황이다. 잠재적 오버행을 줄이는 효과는 있었지만 단기 현금 여력에는 부담으로 작용했다.

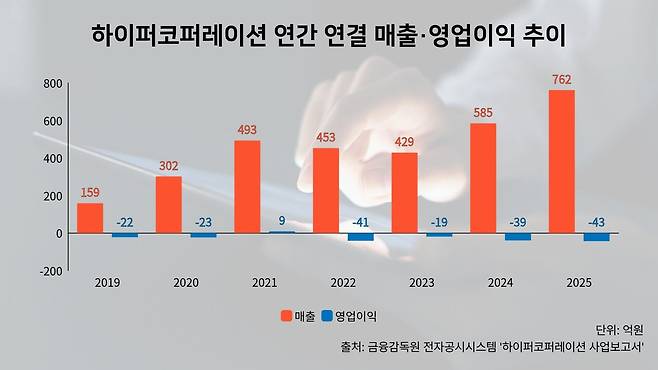

회사의 매출 흐름은 증가 추세에 있다. 하이퍼코퍼레이션의 연결 매출은 2023년 429억원, 2024년 577억원, 지난해 762억원으로 꾸준히 늘어났다. 올해 1분기 매출도 235억원으로 전년 동기(189억원) 대비 24.34% 증가했다. 회사 측은 "커머스부문의 실적 개선과 종속회사의 연결범위 편입으로 매출이 증가했다"고 밝혔다.

다만 수익성은 아직 따라오지 못하고 있다. 회사의 지난해 연결기준 영업손실은 43억원으로 2023년 19억원, 2024년 39억원에 이어 적자가 계속됐다. 올해 1분기 영업손실은 5억원으로 전년 동기보다 줄었지만 흑자 전환에는 이르지 못했다.

매출 증가에도 적자가 이어진 배경에는 낮은 유통마진 구조와 비커머스 부문의 손실이 있다. 하이퍼코퍼레이션은 로지텍 제품 등을 대형 유통채널에 공급하는 과정에서 중간 유통마진을 수익으로 얻고 있다. 하지만 제조사와 유통채널 모두 가격 결정력이 큰 만큼 수익성 개선에는 한계가 있다. 올해 1분기에도 커머스사업부문은 11억원대 이익을 냈지만 라이프케어와 소프트웨어 부문 손실, 본사 공통비용이 반영되며 연결 영업손실이 이어졌다.

재무 구조도 부담이 남아 있다. 하이퍼코퍼레이션의 올해 1분기 말 연결기준 부채비율은 226.25%, 유동비율은 107.22%를 기록했다. 이와 함께 현금및현금성자산은 280억원을 보유했지만 단기차입금 100억원과 유동성 CB 285억원을 더한 단기성 부담은 385억원에 달했다. 단기 상환 부담을 감안하면 여유 자금이 넉넉하다고 보기는 어렵다.

이상석·안은철 하이퍼코퍼레이션 공동대표는 13일 주주서한을 통해 "지난 4년간 대내외 경제상황과 관계회사들의 실적 악화로 수익성이 저하된 상황"이라며 "2024년 사업다각화 및 외형확장을 위해 투자했던 관계회사들의 실적 부진으로 수익성과 재무상태가 악화됐다"고 설명했다.

현금 흐름은 이번 유증의 배경을 더 분명하게 보여준다. 회사의 지난해 영업활동현금흐름은 83억원 유출을 기록해 전년(45억원) 대비 84.4% 확대됐다. 올해 1분기에도 30억원의 유출이 이어졌다. 반면 재무활동현금흐름은 사채 발행과 유증, 차입 등을 통해 지난해 109억원, 올해 1분기 137억원을 기록했다.

하이퍼코퍼레이션은 최근 자본구조와 사업 포트폴리오를 동시에 손보고 있다. 지난해에는 자본잠식률이 67.2%까지 높아지며 관리종목으로 지정됐지만, 결손금 보전을 위한 무상감자와 손실 축소를 거쳐 올해 관리종목에서 벗어났다. 지난해 결의한 자회사 기프트레터의 흡수합병도 지난 6일 마무리하며 모바일 상품권·쿠폰 운영 솔루션 사업을 내부로 편입했다.

이번 유증은 하이퍼코퍼레이션이 관리종목 해제 이후 재무 정상화와 성장 궤도 복귀를 위한 후속 자금조달 성격이 크다. 다만 신주 발행 규모가 기존 발행주식 수의 70%를 넘는 만큼 기존 주주 입장에서는 적지 않은 부담이 따를 수밖에 없다.

조달 자금이 단순히 제품 매입과 단기 자금 여력 보강에 머물 경우 외부자금 의존 구조가 반복될 가능성도 남아 있다. 본업인 커머스 사업의 흑자 전환과 영업현금흐름 개선을 통해 주주 자금조달의 명분을 입증하는 것이 과제로 남는다.

이동현 기자

Copyright © 블로터