기업공개(IPO)를 앞둔 컬리에 네이버가 330억원 규모의 유상증자 참여로 힘을 싣고 있다. 네이버는 이번 거래로 컬리 지분율을 6.2%까지 늘리며 최대 전략적투자자(SI)로 부상했다. 네이버의 자금 투입은 장외시장 침체로 기업가치 하락 압력을 받아온 컬리에 2조8000억원의 밸류에이션 기준점을 제시했다는 점에서 의미가 크다. 시장에서는 네이버의 지분 확대가 쿠팡 중심의 이커머스 시장 구도에 대응하기 위한 전략적 포석인 만큼 향후 양사 간 협력관계도 한층 긴밀해질 것으로 보고 있다.

더 끈끈해진 컬리-네이버 동맹

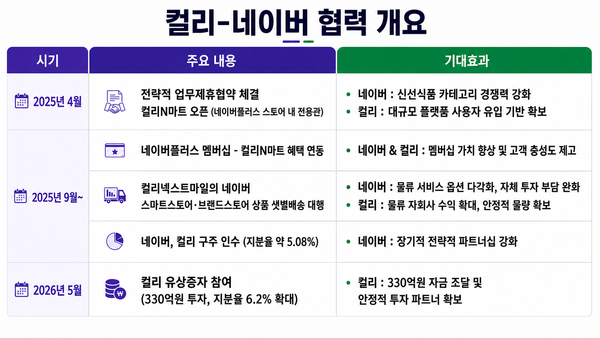

13일 금융감독원 전자공시시스템에 따르면 네이버는 6일 컬리가 진행한 330억원 규모의 제3자배정 유증에 참여해 신주 49만8882주를 인수하기로 결정했다. 이번 증자로 네이버의 컬리 지분율은 기존 5.08%에서 약 6.2%로 늘어날 것으로 전망된다. 이는 김슬아 대표의 지분율(5.7%)을 웃돈다. 네이버는 지난해 9월 컬리의 초기 투자자들이 보유한 구주 일부를 매입하며 약 5%의 지분을 확보한 바 있다. 컬리가 조달한 자금은 물류 처리능력(CAPA) 확대와 신사업 추진 등에 활용될 예정이다.

업계에서는 네이버가 단순한 사업협력을 넘어 재무적 투자까지 늘리며 양사 간 시너지를 극대화하고 있다고 분석한다. 양사 간 협력은 지난해 9월 네이버 장보기 서비스 내 ‘컬리N마트’ 오픈을 기점으로 본격화됐다. 네이버는 쿠팡과의 양강구도에서 약점으로 지적돼온 신선식품 라인업과 배송 경쟁력을 단기간에 보강했고, 컬리는 네이버의 4000만 이용자 기반과 멤버십 혜택 연계 등으로 신규 고객 확보 비용을 크게 낮추는 효과를 거뒀다.

실제로 ‘컬리N마트’ 거래액은 론칭 이후 약 6개월 만에 9배 가까이 증가하며 컬리 전체 거래액(GMV) 성장세를 이끌고 있다. 이에 이용자의 90% 이상이 네이버플러스 멤버십 회원인 데다 재구매율도 60%에 달해 플랫폼 간 '락인' 효과가 성공적으로 작동하고 있다는 평가가 나온다. 양사는 올해 2월 당일배송 체계까지 구축하며 신선식품 쇼핑의 편의성을 한층 강화했다.

협력 범위는 인공지능(AI)과 물류 영역으로도 확대되고 있다. 컬리의 물류자회사인 컬리넥스트마일은 네이버 ‘도착보장’ 서비스의 핵심 파트너로 스마트스토어 입점 업체들의 배송을 담당한다. 여기에 네이버의 초대규모 AI모델인 ‘하이퍼클로바X’와 컬리의 신선식품 구매 데이터를 결합해 초개인화 추천과 수요예측 정확도를 높이기 위한 고도화 작업도 진행되고 있다.

‘2.8조 컬리’에 힘 싣는 네이버

이번 투자는 컬리의 기업가치 하방을 지지하는 역할을 했다는 평가가 나온다. 컬리는 IPO 추진 초기인 2023년 약 3조원의 기업가치를 인정받았지만, 상장 연기와 투자심리 위축의 여파로 장외시장 시가총액은 한때 6000억원대까지 떨어졌다. 이런 가운데 네이버가 약 2조8000억원의 밸류를 기준으로 신주 인수에 나서면서 컬리의 기업가치 재평가 기준점을 제시했다는 분석이 제기된다.

네이버로서도 컬리의 성공적인 IPO는 전략적으로 중요한 의미를 갖는다. 시장에서는 양사의 협력이 쿠팡 독주체제를 견제할 핵심 연합으로 자리 잡고 있으며, 단순 제휴를 넘어 실질적인 성과를 공유하는 수준으로 진화하고 있다고 본다. 컬리가 상장으로 물류 인프라 확충에 나설 경우 네이버는 대규모 자체 물류 투자 부담을 최소화하면서 쿠팡의 ‘로켓배송’에 대응할 수 있는 경쟁력을 확보하게 된다.

네이버의 커머스 경쟁력도 점차 확대되고 있다. 와이즈앱리테일에 따르면 네이버 쇼핑은 올해 1월 기준 월거래액에서 처음으로 쿠팡을 앞질렀다. 4월 기준 종합몰 앱 사용자 수에서는 여전히 쿠팡이 선두지만 '네이버플러스스토어’의 월간활성이용자(MAU)는 전월 대비 5.5% 늘어나며 추격 속도를 높이고 있다.

시장에서는 컬리의 성장이 네이버 쇼핑의 경쟁력 강화와 지분가치 상승으로 연결되면서 추가 협력 가능성에도 주목하고 있다. 오동환 삼성증권 애널리스트는 “컬리의 성장은 네이버 쇼핑의 경쟁력 강화와 직결된다”며 “컬리가 흑자전환하면서 네이버가 가진 지분가치 상승 효과도 기대할 수 있다”고 말했다.

이유리 기자

Copyright © 블로터