SK하이닉스가 사상 최대 수준의 1분기 실적을 기록하며 연일 신고가를 경신하는 가운데, 시장 분위기와 반대되는 증권사 경고 보고서가 등장했다.

과거 카카오뱅크 주가 하락 흐름을 정확히 짚었던 BNK투자증권은 SK하이닉스의 투자 의견을 낮추며 현재 주가에 대한 부담 가능성을 제기했다.

시장의 강한 낙관론 속에서도 증권가 일부에서는 실적 대비 과열 우려와 향후 업황 변동 가능성을 경계해야 한다는 분석이 나오고 있다.

SK하이닉스는 1분기 매출 52조 5,700억 원, 영업이익 37조 6,100억 원을 기록하며 전 분기 대비 영업이익이 96% 급증하는 호실적을 냈다.

다만 시장에서는 당초 40조 원이 넘는 영업이익을 기대했던 만큼, 실제 실적이 예상치에 미치지 못했다는 평가도 함께 나오고 있다.

DRAM 부문의 수익성은 개선됐지만 NAND 출하량이 11% 감소하며 전체 실적 상승 폭을 제한한 것으로 분석된다.

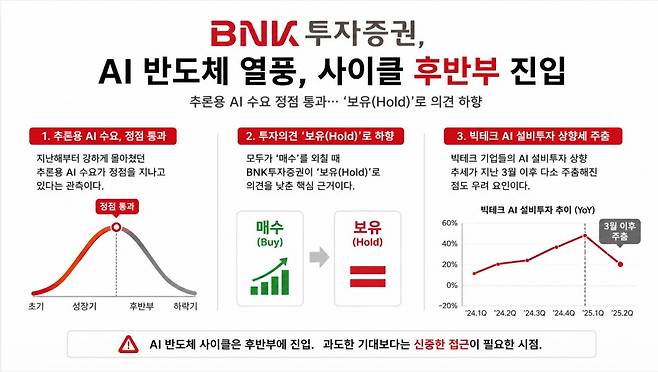

BNK투자증권은 현재의 AI 반도체 호황이 사이클 후반부에 진입했다며, 지난해부터 급증했던 추론형 AI 수요가 정점을 지나고 있다고 분석했다.

시장 전반이 매수 의견을 유지하는 가운데 BNK투자증권은 SK하이닉스 투자 의견을 ‘보유(Hold)’로 낮추며 신중한 접근 필요성을 강조했다.

특히 빅테크 기업들의 AI 설비투자 확대 흐름이 지난 3월 이후 다소 둔화된 점도 향후 업황에 대한 부담 요인으로 지목됐다.

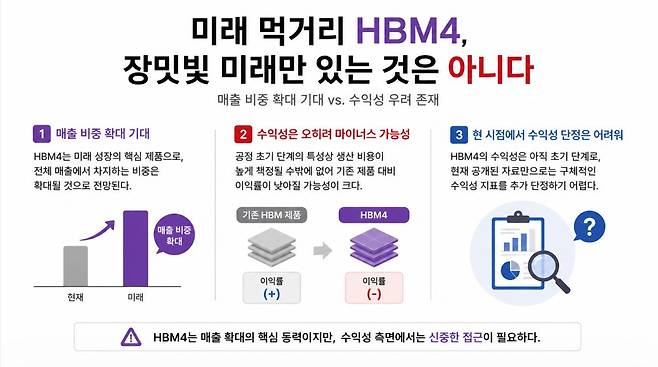

차세대 성장 동력으로 평가받는 HBM4 역시 기대만큼 높은 수익성을 보장하기 어렵다는 우려가 제기되고 있다.

HBM4의 매출 비중은 확대될 전망이지만, 초기 공정 특성상 생산 비용 부담이 커 기존 제품보다 이익률이 낮아질 가능성이 있다는 분석이다.

다만 현재 공개된 자료만으로는 HBM4의 실제 수익성과 수익 구조를 명확하게 판단하기에는 아직 이르다는 평가가 나온다.

BNK투자증권은 SK하이닉스의 6개월 목표주가를 130만 원으로 유지했으며, 이는 현재 주가 대비 추가 상승 여력이 약 6%에 불과하다는 의미로 해석된다.

사실상 현재의 가파른 주가 상승 흐름이 막바지에 가까워졌다는 경고 메시지를 시장에 던진 셈이라는 평가도 나온다.

특히 현물 가격과 고정 거래 가격 간 격차가 줄어들고 있는 점은 메모리 수급 모멘텀이 둔화되고 있다는 근거로 제시됐다.

과거 카카오뱅크 상장 당시 대부분의 증권사가 긍정 전망을 내놓던 상황에서 BNK투자증권은 이례적으로 ‘매도’ 의견을 제시했고, 이후 실제 주가 흐름이 해당 분석과 유사하게 전개된 전례가 있다.

현재 시장은 SK하이닉스를 향한 기대감으로 들끓고 있지만, 하반기 메모리 수급 모멘텀 둔화를 시사하는 지표들 역시 점차 늘어나고 있다는 점은 무시하기 어렵다는 분석이 나온다.

SK하이닉스는 사상 최대 실적에도 불구하고 향후 수익성 둔화 가능성이라는 과제를 안고 있으며, 투자자들은 단기 주가 고점 신호와 향후 빅테크들의 실제 AI 설비투자 집행 규모를 주의 깊게 지켜봐야 할 것으로 보인다.

Copyright © 본 콘텐츠는 저작권이 보호되며 카카오 운영지침을 준수합니다.