5월 출시된 5세대 실손 보험, 나에게 맞는 선택법

2026년 5월 6일 5세대 실손 보험 판매가 시작됐습니다. 실손 보험은 개편 때마다 전환과 유지 사이에서 고민하는 가입자가 많습니다. 과거에는 보험 설계사 권유에 의존했다면 이제는 가입자가 직접 정보를 확인하고 관리해야 합니다. 유튜브 채널 ‘엄마아빠 정보독립시대’에서 5세대 실손 보험의 주요 변화와 전환 시 유불리를 정리했습니다. ‘엄마아빠 정보독립시대’는 국민연금세대를 위한 디지털·생활 정보를 전달하는 프로그램입니다.

5세대 실손 보험은 중증 질환 보장을 강화하고 불필요한 과잉 진료를 줄여 보험료를 낮추는 데 초점을 맞췄습니다. 암이나 뇌혈관 질환 같은 중증 질환은 환자가 직접 내는 돈이 연간 500만원을 넘지 않도록 상한선을 둬 부담을 줄였습니다. 도수치료나 영양주사 등 비중증 치료는 자기부담률이 기존 30%에서 50%로 높아졌습니다.

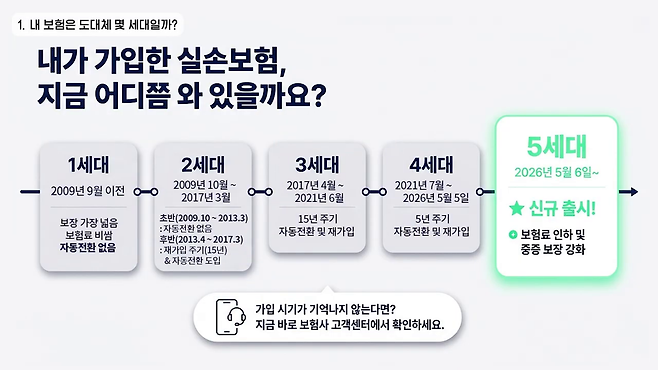

실손 보험은 가입 시기에 따라 보장 내용과 보험료가 다릅니다. 2009년 9월 이전에 가입했다면 1세대입니다. 자기부담금이 거의 없지만 보험료가 가장 비싼 것이 특징입니다. 2009년 10월부터 2013년 3월 사이에 가입했다면 2세대 초기 모델입니다. 이 시기 가입자는 보험 내용이 강제로 바뀌는 ‘재가입 주기’가 없어 본인이 해지하거나 전환하지 않는 한 계약 내용이 그대로 유지됩니다.

2013년 4월 이후 가입자부터는 재가입 주기 규칙이 적용됩니다. 2세대 후기와 3세대는 15년, 4세대는 5년마다 당시 판매 중인 최신 보험으로 다시 가입해야 합니다. 가령 2014년 5월에 2세대 후기 보험에 가입했다면 15년 뒤인 2029년 5월에 5세대 보험으로 바뀝니다.

1세대와 2세대 초기 가입자는 자동 전환 조항이 없습니다. 따라서 새로운 보험이 출시될 때마다 전환이 유리한지 꼼꼼히 따져봐야 합니다. 평소 병원에 자주 가지 않으면서 비싼 보험료를 내는 가입자는 5세대로 전환하는 것이 경제적입니다. 60대 가입자가 5세대로 전환하면 기존 17만8000원이던 보험료가 4만2000원쯤으로 낮아집니다.

2026년 11월부터 도입되는 ‘계약전환 할인’ 제도를 이용하면 혜택이 더 커집니다. 3년 동안 50%를 추가로 할인받아 매달 약 2만1000원만 내면 됩니다. 이는 기존 보험료의 88%를 절약하는 수준입니다. 다만 정형외과 진료나 도수치료, 영양 수액을 주기적으로 받는 가입자는 기존 보험을 유지하는 것이 낫습니다. 5세대로 갈아타면 비급여 주사제 보장이 축소되거나 본인 부담이 크게 늘기 때문입니다.

기존 1~2세대 가입자가 5세대로 전환할 때는 별도 건강 자격을 따지지 않습니다. 다만 실손 보험에 처음 가입하려는 희망자가 고혈압이나 당뇨 등 기저질환이 있다면 가입이 제한될 수 있습니다. 특히 만 65세를 넘기면 기저질환을 앓는 경우가 많습니다. 질환별 가입 제한은 보험사마다 정책이 다르므로 가입 희망 보험사에 따로 확인해야 합니다.

도수치료 비용 부담에 대한 우려도 있습니다. 정부는 도수치료를 ‘관리 급여’로 지정해 가격을 4만원대 초반으로 고정할 계획입니다. 가격이 고정되면 비싼 보험이 없거나 5세대 보험 가입자라도 ‘바가지요금’ 걱정 없이 치료받을 수 있게 됩니다. 5세대 실손 보험에 대한 더 자세한 내용은 유튜브 채널 ‘엄마아빠 정보독립시대’ 영상에서 확인할 수 있습니다.

/이영지 에디터

Copyright © 더 비비드