SK하이닉스 주가가 흔들리고 있습니다.

2026년 6월 5일 종가 기준 207만 원, 단기 고점 대비 약 10% 내려앉은 상태인데요.

최근 엔비디아의 차세대 플랫폼 '베라 루빈'에서 D램 탑재량이 줄어들 수 있다는 노이즈가 퍼지고, 외국인 투자자들의 차익 실현까지 맞물리면서 조정폭이 커졌습니다.

그렇다면 지금 이 하락, 어떻게 봐야 할까요.

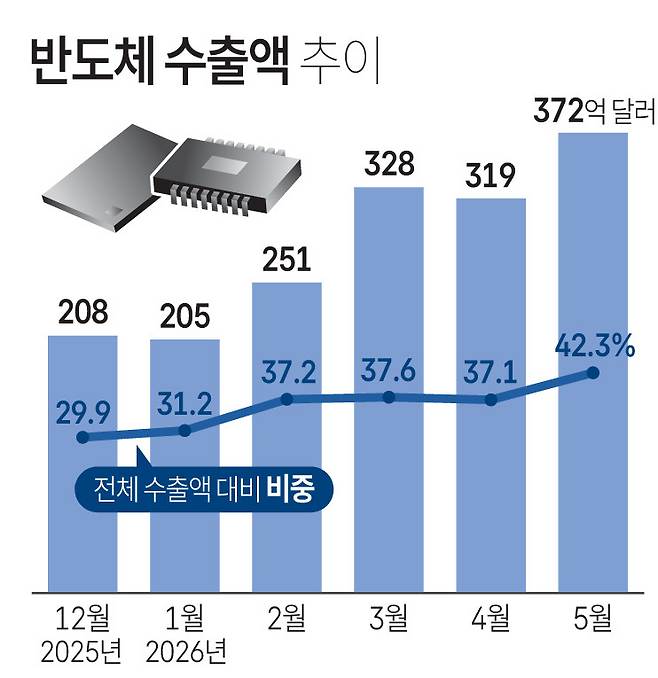

반도체 슈퍼 사이클, 정말 꺾인 걸까

증권가 리포트들을 종합해보면 공통된 시각이 하나 있습니다.

"이번 사이클은 마라톤 42km 중 5km 지점을 막 통과한 수준"이라는 겁니다.

KB증권을 비롯한 주요 증권사들이 그렇게 평가하고 있는데요.

과거 반도체 사이클이 PC나 스마트폰 수요에 기댔다면, 이번은 다릅니다.

① 빅테크 기업들의 AI 인프라 투자(B2B)가 수요를 이끌고 있고

② HBM(고대역폭메모리) 등 첨단 메모리의 공급 부족은 최소 2026년 말에서 2028년까지 이어질 것으로 전망됩니다.

수요가 꺾인 게 아니라, 공급이 여전히 따라가지 못하는 상황이라는 이야기입니다.

최근 주가 하락은 사이클 종료가 아닌, 단기 급등 이후 찾아온 '건전한 피로감'에 가까운 셈입니다.

SK하이닉스 주가 물타기, 이 가격대를 노리세요

물타기(분할 매수)는 단순히 가격이 내렸을 때 들어가는 게 아닙니다.

하락세가 진정되고 바닥을 다지는 신호를 확인한 뒤에 진입하는 것이 핵심입니다.

1차 구간인 200만 원 선이 가장 강력한 심리적 지지선입니다.

현재 주가에서 그리 멀지 않은 수준인데요.

이 가격대를 2~3일 이상 굳건히 버텨주는 흐름이 나온다면, 1차 분할 매수를 검토해볼 만합니다. 대기 매수세가 강하게 형성되는 구간이기도 합니다.

2차 구간인 180만~190만 원은 지난 5월 폭등 이전 SK하이닉스가 오랫동안 머물렀던 박스권 상단입니다.

미국 금리 인상 우려 같은 매크로 악재가 겹쳐 200만 원 선이 일시적으로 무너지는 최악의 시나리오에서도, 이 구간은 강력한 콘크리트 바닥 역할을 할 가능성이 크다는 게 증권가의 중론입니다.

보수적인 투자자라면 이 가격대까지 여유 자금을 남겨두는 것이 좋습니다.

타이밍의 핵심은 '수급 전환' 확인

가격대만큼 중요한 게 타이밍입니다.

최근 며칠 이어진 외국인과 기관의 대규모 양매도가 진정되고, 의미 있는 순매수세로 돌아서는 시점이 단기 바닥일 확률이 높습니다.

주가 차트보다 수급 흐름을 먼저 보는 습관이 필요한 이유입니다.

무엇보다 남은 투자금을 한 번에 쏟아붓기보다는 1차·2차 구간으로 나눠 비중을 점진적으로 늘려가는 분할 매수 원칙을 지키는 것이 리스크 방어의 핵심입니다.

반도체 사이클 자체가 꺾인 것이 아닌 만큼, 섣부른 손절보다는 200만 원 선의 지지 여부를 살피며 비중을 조절하는 것이 유리해 보입니다.

주식 시장에서 가장 어려운 건 '기다리는 것'인데, 지금이 바로 그 인내가 수익률을 가르는 구간일 수 있습니다.

Copyright © 경제로그 무단전재 및 재배포, AI학습 및 활용 금지