한화엔진, 고수익성 레벨 향해 구조적 상승 전망…목표가↑-메리츠

[이데일리 권오석 기자] 메리츠증권이 한화엔진(082740)에 대해 투자의견 ‘매수’를 유지하고 목표주가를 기존 5만 9000원에서 6만원으로 소폭 상향한다고 15일 밝혔다.

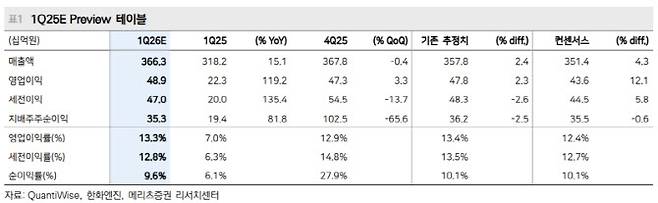

1분기 매출액은 3663억원(전년 대비 +15.1%), 영업이익은 489억원(+119.2%), 영업이익률 +13.3%(+6.3%포인트)로 추정했다. 그는 “영업이익은 컨센서스를 12.1% 상회한다. 2026년 상반기는 주요 엔진 고객인 한화오션과 삼성중공업향 엔진 납품량이 상반기에 일시적으로 감소하는 영향이 있다”며 “하반기에는 회복, 2027년 상반기부터는 증가하는 전망”이라고 부연했다.

배 연구원은 “납품량의 일시적인 증가·감소는 있더라도 가격은 2028년까지 지속 상승한다. 첫 번째 근거는 삼성중공업으로부터 수주했다고 추정하는 Evergreen(에버그린) 메탄올추진 컨테이너선 16척분의 엔진 납품 스케줄”이라며 “2023년 7월에 척 당 1.94억달러를 기록한 해당 선박은 2026년 4월 기준 같은 스펙의 신조선가 1.83억달러와 비교해봐도 높은 수익성을 짐작할 수 있다”고 설명했다.

이어 “탑재할 엔진의 고수익성도 자명하다. 2025년 말부터 해당 엔진을 납품하기 시작해 2027년까지 이어질 예정”이라고 강조했다.

그러면서 “두 번째 근거는 시간의 흐름에 따른 원·달러 환율 효과이다. 2023년 한화그룹으로 인수되고 난 후 한화엔진은 수주한 계약에 대한 환 헷지 비율을 그룹사와 같이 전략적으로 낮췄다고 추정한다”며 “첫 번째 근거에서 언급한 삼성중공업향 엔진 납품 스케줄에서 유추할 수 있듯이 환 헷지 전략을 변경한 뒤의 수주한 일감에 대해서 본격적인 매출인식을 시작한다. 경쟁사들이 이미 입증하고 있는 고수익성 레벨을 향해 구조적으로 상승할 전망”이라고 덧붙였다.

권오석 (kwon0328@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 美부통령 “트럼프, 이란과 스몰딜 아닌 ‘포괄적 합의’ 원해”(상보)

- 옆자리 김부장, 동네 공무원 알부자였네…10억 만든 비결은

- 노량진이 분양가 25억?…강남보다 비싸도 수천명 몰렸다

- 오너家 평균 27억원 받는다…직원 연봉 100배 이상 회장님은?

- 베선트 "관세, 7월에 복원 가능"…대법원 위헌 판결 우회 본격화

- "출소기념 공짜·오재원도 고객"…프로포폴로 41억 번 의사 최후

- "비행기 터져요!"...'129명 참사' 사장님 구한 영웅의 해고 사유 [그해 오늘]

- 트럼프, 멜로니에 "용기 없다" 독설…유럽 마지막 우군마저 등돌려

- "가족 향해 패륜 발언"…추신수, 악플러 47명 고소

- '13세 성추행 과외교사 OOO' 신상 확산...이어지는 사적제재