2026년 정유사들의 실적은 회복 국면을 보일 전망이다. 미국, 유럽 등 선진국과 달리 인도와 같은 신흥국은 여전히 석유에 의존하고 있으며 수급 개선 가능성도 높아 이러한 우호적인 환경과 맞물려 정제마진이 개선될 여지가 큰 것으로 평가됐다. 다만 지정학적 리스크에 따른 유가 방향에 대해선 지속적인 관찰이 필요하다는 의견도 나온다.

올해 정유 업황에 대한 국내 신용평가사 3사(한국신용평가·한국기업평가·나이스신용평가)의 대체적인 평가는 ‘중립’이다. 우호적인 요인과 비우호적인 요인이 동시에 나타날 때 통상적으로 제시되는 의견이다.

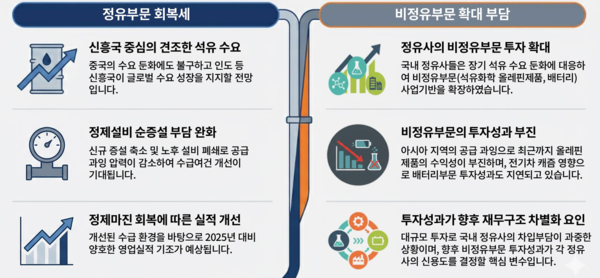

3사의 평가를 종합하면 정유 산업은 안정적인 석유 수요가 뒷받침되는 가운데 정제마진 개선으로 작년보다 실적이 나아질 것으로 관측된다. 그러나 지정학적 분쟁 등으로 유가 흐름의 변동성이 커 상황이 언제든 급변할 수 있다는 점이 상존한다.

무엇보다 유가 흐름이 최대 변수로 꼽힌다. 시장에서는 올해 유가 방향을 ‘하락’ 쪽에 두는 시각이 우세하다. 다만 유가 하락이 정유사 실적에 미치는 영향은 단선적으로 좋다·나쁘다로 판단하기 어렵고 시차와 하락 원인, 정제마진 흐름에 따라 엇갈릴 수 있다.

정유사는 원유를 선매입하는 구조인 만큼 유가가 하락할 경우 재고평가손실이 발생할 가능성이 크다. 그러나 석유 수요가 일정 수준 유지된다는 전제하에서는 원가 부담 완화로 정제마진이 개선되며 실적에 긍정적으로 작용할 여지도 있다. 다만 유가는 지정학적 리스크 등 대외 변수에 따라 쉽게 요동칠 수 있어 향후 흐름에 대한 지속적인 모니터링이 필요하다는 의견이 나온다.

지형삼 나이스신용평가 연구원은 "최근 국제유가는 미국 관세 리스크에 따른 글로벌 경기 둔화 우려와 지정학적 불확실성으로 변동성이 확대되고 있다"며 "미국을 중심으로 한 비(非)OPEC 산유국의 공급 확대 가능성이 유가에 부담으로 작용할 것"이라고 진단했다. 그는 최대 변수로 미국·캐나다·가이아나·브라질 등의 증산과 OPEC 플러스의 감산 완화 속도를 꼽았다.

김문호 한국신용평가 연구원은 "글로벌 경기 둔화, 지정학적 분쟁 등으로 인한 정제마진 변동성이 확대될 가능성이 내재한다"고 짚었다.

유준위 한국기업평가 연구원은 "2026년 유가는 공급 부담으로 하락할 것으로 전망되지만 정제 설비 부담이 낮은 점을 감안할 때 정제 마진은 강세를 보일 것"이라고 진단했다. 아울러 유 연구원은 "지난해 관세 위험과 지정학적 리스크가 부각될 때 마다 유가 변동성이 확대됐다"며 "올해도 중동 분쟁, 러시아 제재와 같은 지정학적 위험이 커질 가능성이 존재한다"고 덧붙였다.

김수정 기자

Copyright © 블로터