GC녹십자의 미국 관계사 큐레보(Curevo)가 회사의 실적을 흔드는 회계 변수로 떠올랐다. 큐레보의 우선주가 당기순이익이 직접 영향을 미치는 당기손익-공정가치측정(FVPL) 금융자산으로 재분류되면서다. 현재 500억원대로 평가받는 큐레보의 몸값이 향후 파이프라인 임상 성과에 따라 녹십자의 순익을 좌우할 전망이다.

큐레보 우선주, 관계기업서 '순익 직결' FVPL로

9일 금융감독원 전자공시시스템에 따르면 GC녹십자의 감사인인 한영회계법인은 큐레보에 대한 공정가치 평가를 핵심감사사항으로 꼽았다. 감사인은 큐레보가 시장가격이 없는 비상장 자산인 만큼 평가기법에 따라 밸류가 달라질 수 있다고 봤다.

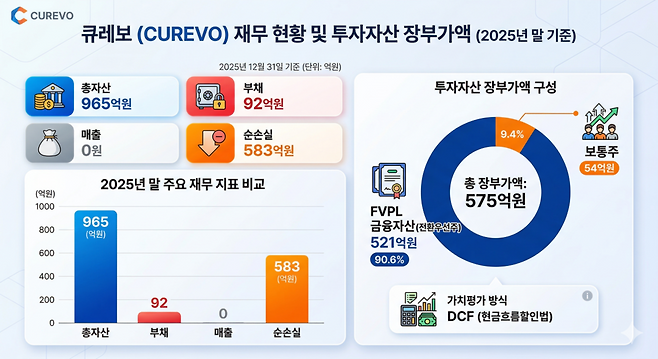

큐레보는 녹십자가 글로벌 백신 시장 진출을 위해 2017년 미국 시애틀에 설립한 백신 개발사다. 작년 기준 총자산 965억원, 부채 92억원이다. 매출은 없고 순손실은 583억원을 기록한 연구개발(R&D) 단계 기업이다. 주력 파이프라인은 대상포진 백신 후보물질 '아메조스바테인(CRV-101)'으로 현재 임상 2상 확장 연구를 진행 중이다.

감사인이 주목한 건 큐레보의 회계상 성격 변화다. 녹십자는 전기 중 보유하던 큐레보 전환우선주 468억원을 관계기업주식에서 FVPL 금융자산으로 재분류했다.

FVPL은 가치 변동이 기타포괄손익을 거치지 않고 당기손익에 바로 반영된다. 큐레보 가치가 오르면 평가이익이, 반대로 하락하면 평가손실이 발생해 녹십자 순이익을 흔들 수 있다. 단순한 전략적 지분투자를 넘어 '실적이 직결되는 자산'으로 바뀐 셈이다.

회사 측은 자산 재분류 배경으로 대규모 외부 투자 유치에 따른 지분율 희석 때문이라고 설명했다. 큐레보는 지난해 3월 유럽 벤처캐피탈 메디치 등으로부터 1억1000만달러(한화 약 1629억원) 규모의 시리즈B 투자 유치에 성공한 바 있다. 이 과정에서 우선주를 포함한 녹십자의 지분율이 50% 미만으로 떨어져 경영상 영향력을 행사하기 어렵다고 판단한 것이다. 보통주 지분율은 전기 말 78.03%에서 작년 말 77.67%로 비슷한 수준을 유지했다.

DCF 적용 밸류 521억, 올해 변수는 '확장 임상 결과'

큐레보는 녹십자 비상장 자산 중에서도 순익 변동성에 미치는 영향이 큰 투자처다. 작년 말 기준 큐레보 FVPL 금융자산 장부가액은 전기 말 477억원 대비 9.2% 늘어난 521억원이었다. 보통주 장부가액 54억원까지 합하면 관련 장부가액은 575억원 수준이다. 이는 전체 타법인출자 전체 4209억원의 약 13.7%에 이른다. ABO 홀딩스(1380억원), GC셀(1149억원)에 이어 세 번째로 큰 자산이다.

평가기법은 현금흐름할인법(DCF)을 활용했다. 미래 자유현금흐름(FCF)을 할인율로 현재가치화하는 방식이다. 지난해 시리즈B 투자 유치를 비롯해 CRV-101 임상 2상 데이터 발표, 확장 연구 착수 등이 가치산정에 반영된 것으로 읽힌다.

특히 자산 대부분이 FVPL로 잡혀 있는 만큼 향후 임상 결과 등 밸류 산정 가정 변화가 발생할 경우 실적 변동성으로 이어질 가능성이 크다. 올해는 특히 CRV-101의 확장 임상 2상 결과 발표가 기다리고 있다. 이번 연구는 만 50세 이상 640명을 대상으로 최적 용량을 확정하고 면역원성과 안전성을 평가한다. 데이터 결과와 임상 3상 진입 여부에 따라 큐레보 밸류와 녹십자의 순이익에 적지 않은 영향을 미칠 것으로 보인다.

녹십자 관계자는 "큐레보가 시리즈B 투자 유치를 받는 과정에서 우선주에 대한 영향력이 줄어들면서 FVPL 자산으로 재분류했고, 현재 큐레보 가치는 DCF으로 산정하고 있다"면서 "올해도 순이익 측면에서 긍정적인 영향을 기대하고 있다"고 말했다.

김나영 기자

Copyright © 블로터