[재무제표 읽기] 가치투자 지표인 PBR...KB금융과 알테오젠 사례

PBR(Price Book-value Ratio, 주가순자산비율)이란 무엇인가? 시장에서 주가가 해당 기업의 자산 대비 어느 정도로 평가되는지 보여주는 지표로 주가와 순자산(BPS) 간의 비율이다.

시가총액을 순자산으로 나누는 방식으로 계산되는데 ‘PBR 1’을 기준으로 1보다 낮으면 저평가, 높으면 고평가 기업이라고 분류한다. 주로 자산을 기반으로 한 금융업, 부동산 개발업, 에너지 자원업에 자주 활용된다.

가치투자 지표인 PBR이 2024년 초부터 새롭게 주목받았다. 한국 정부가 코리아 디스카운트(우리 기업의 주가가 외국에 비해 낮게 형성되는 현상)를 해결하기 위해 제시한 정책 덕분이다.

정부는 ‘기업 밸류업 프로그램’ 주요 골자로 “상장사는 PBR(순자산비율)과 ROE(자기자본이익률)를 비교 공시하고, 기업가치 개선 계획 등의 공표”하는 것을 꼽는다.

다시 말해 낮은 PBR 기업들은 적극적인 주주환원 정책 시행과 개선 계획 공개로 시가총액(주가)를 높이라는 것이다.

시가총액(유통주식수X주가)은 시장이 인정하는 기업가치다. PBR에서 이와 비교하는 ‘순자산(BPS)’이란 ‘자산=부채+자본’으로 표현된 재무상태표 숫자 중에 자산에서 빚 다 갚고 난 순수한 가치 자본을 뜻한다.

PBR 숫자보다 의미를 알아 두어야 하는데 예를 들어 자산 100억 원 = 부채 50억 원 + 자본 50억 원의 재무상태 구조를 가진 회사가 있다면 즉 지금 당장 회사를 갖다 팔 때, 빚을 빼고 남는 50억 원의 순자산 가치를 가진 셈이다.

동시에 이 회사의 시가총액이 50억 원(자본 : 순자산) 보다 작다면 아직 시장은 회사의 순자산가치 보다 낮게 평가하고 있고, 이런 회사를 “PBR이 낮다. 저평가 기업”라고 말하는 셈이다.

이 논리대로라면 PBR이 1보다 낮은 기업의 주가는 ‘시장이 기업가치를 알아보기만 하면’ 상승해야 한다.

KB금융을 예로 들어 보자.

KB금융의 시가총액은 약 39조 원이다. 2024년 반기 기준 자본총계(순자산) 약 60조 원으로 ‘PBR=0.66’이다. 1보다 적은 수치다. 그런데 불과 1년 전에는 시가총액 약 26.3조원으로 PBR이 0.44에 불과했다.

대표적인 저 PBR 종목인 셈이다. 여기에 회사가 지속적으로 좋은 실적을 기록하고, 자사주 소각 등 적극적인 주주환원 정책을 실시하면서 주가는 최근 1년 동안 지속적으로 상승하고 있다.

하지만 신한지주, 하나금융지주 등 대부분 은행주가 PBR 1 이하인 低PBR 종목인데 모두 주가 상승을 확신하면 안 된다. 업종 특성이 저PBR이라면 비교 평가해야 한다. 제주은행과 DGB금융지주 PBR은 0.2로 최저인데 여전히 주가가 낮다.

그래서 낮은 PBR에 의존한 투자가 위험하다는 얘기가 나온다.

장부상의 자산가치가 진짜 의미 있는 것인지를 따져봐야 한다.

PBR 계산식에서 드러나듯 자본과 시가총액만 비교한 PBR은 기업가치를 설명하는데 제한적이다.

당장 사례로 든 은행만 봐도 기본 자산이 200조~300조원에 부채 역시 몇 백조 원으로 크다. 자산과 부채의 RISK 및 변동성을 고려해야 한다. 건설업도 PBR로만 보면 저평가된 기업으로 보인다.

GS건설의 PBR은 0.3이다. 건설업은 한순간에 ‘빵’ 터지는 PF사태 등 핵심자산이 위험자산으로 변모할 수 있다.

결국 순자산 가치는 숫자 이상의 회사별 산업별 특성을 고려해 판단해야 한다. 또한 낮은 PBR를 가지고 있지만 매출액과 이익이 지속적으로 시원치 않다면 “低PBR = 저평가”로 보지 말아야 한다.

아예 반대로 PBR이 아예 높은 기업은 어떻게 해석을 해야 할지 생각해 봐야 한다. PBR 1 이상 기업을 '고평가로 투자 RISK가 높다'고만 단정할 수 없다.

바이오 기업 중에 현재 코스닥 1위 기업인 알테오젠이 대표적인 고PBR 기업이다.

10월 23일 기준 주가는 38만500원이고 시가총액이 약 20조 원이 넘는다. 알테오젠 2024 반기 기준 자산총계가 3062억 원이고, 순자산(자산에서 부채를 뺀 자본)은 1857억 원이니 ‘PBR = 108’로 계산된다.

1을 기준으로 저평가를 나눈 PBR에서 108배라니, 이를 표현한다면, “알테오젠을 지금 팔아서 챙길 돈 보다 108배나 높게 시장에서 평가한다”는 뜻이다.

그렇다면 현재 알테오젠에 투자한 이들의 판단이 다 틀린 것일까? 서비스업이나 기술력이 핵심자산으로 강조하는 기업에게 PBR의 기준점이 1일 될 수 없다. 특히 신약 개발을 주력 사업으로 한 바이오 기업은 개발 중인 신약이 성공하면 높은 성장 가능성을 가지고 있으며, 이는 시장에서 프리미엄을 부여받는다.

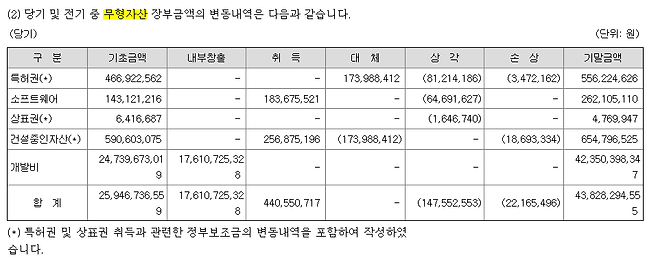

알테오젠은 최근 라이선스 아웃 등의 계약체결로 향후 매출과 이익을 급격히 증가시킬 수 있는 기대감 때문에 투자자들이 시가총액을 높이고 이는 고PBR 결과를 낳았다. 결국 알테오젠의 고PBR의 근원 숫자는 이 신약개발에 관련된 '무형자산&개발비'를 ‘어떻게 판단하냐?’에 따라서 정해질 수 있다.

알테오젠의 개발비 423억 원은 임상3상을 넘어선 바이오 의약품인 ALT-L9 바이오시밀러와 관련된 숫자다. 의약품 라이선스 계약이 알테오젠의 잠재력을 나타낸다. 다만 바이오 산업은 높은 연구개발(R&D) 비용과 실패 리스크가 수반되기 때문에, 고PBR이 곧 불안정적인 투자 가치를 의미한다.

PBR은 투자 시 고려할 사항으로 기업의 저평가 혹은 고평가 여부를 판단하는 단서가 될 수 있다. 하지만 이 지표 하나만으로 투자 결정을 내리는 것은 위험하다.

업종별 특성, 순자산과의 차이, 매출 및 영업이익의 흐름 등을 함께 분석할 필요가 있다. 저PBR 기업이라도 수익 창출력이 부족하면 실질적인 가치가 낮을 수 있고, 반대로 고PBR이라도 자산 가치와 성장 가능성이 높은 경우 투자 잠재력이 높다고 봐야 한다.