파마리서치가 1분기 들어 외형과 이익을 모두 키웠지만 시장 기대의 눈높이에는 미치지 못했다. 리쥬란 중심 의료기기 매출이 증권가 기대치를 밑돈 영향이 컸다. 업계는 동시에 의료기기 기대 공백을 화장품이 일부 메웠다는 데도 주목한다. 화장품의 내수와 수출이 동시에 빠르게 성장한 덕으로 풀이된다. 시장은 이제 2분기 인바운드 성수기와 유럽향 리쥬란 선적, 미국·중국 세포라 채널 확대가 실적 재가속과 수익성 유지로 이어질 수 있을지 주목하고 있다.

기대 밑돈 1분기, 마진은 개선

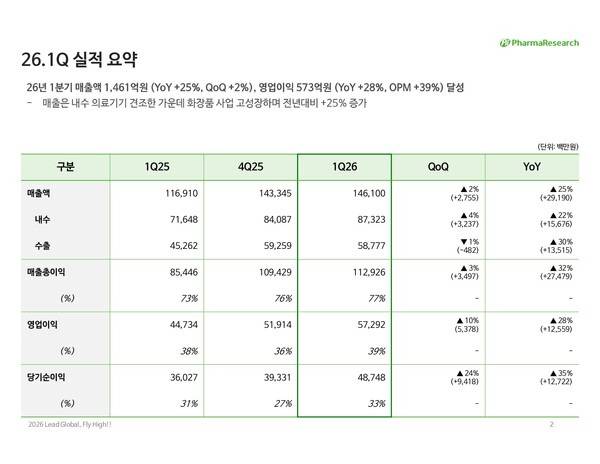

9일 금융감독원 전자공시시스템에 따르면 파마리서치는 1분기 연결기준 잠정실적으로 매출 1461억원, 영업이익 573억원, 당기순이익 487억원을 거뒀다. 각각 전년동기 대비 25%, 28.1%, 35.3% 늘었다. 에프앤가이드 컨센서스 대비 매출, 영업이익, 당기순이익 모두 하회했다. 에프앤가이드 컨센서스는 매출 1507억원, 영업이익 603억원, 당기순이익 491억원이다.

시장에서는 이번 실적을 '리쥬란 기대치 하회'와 '수익성 방어'가 동시에 나타난 결과로 본다. 컨센서스 대비 매출은 3.1%, 영업이익은 5% 밑돌았지만 영업이익률은 전년동기 38.3%에서 39.2%로 상승했다. 매출총이익률도 77.3%로 최고치를 기록했고 매출총이익 규모도 2022년 319억원에서 올해 1129억원으로 3배 이상 커졌다. 의료기기 매출이 증권가 눈높이에 미달한 가운데 전체 매출의 28.9%까지 커진 화장품의 매출 증가가 원가율·이익률을 방어한 구조다.

5개년 흐름에서도 이익체력은 높아진 것으로 보인다. 1분기 매출은 2022년 453억원에서 2026년 1461억원으로 늘었다. 같은 기간 영업이익은 152억원에서 573억원으로 확대됐다. 영업이익률은 2022년 33.6%에서 2026년 39.2%까지 점차 높아졌다. 같은 기간 동안 당기순이익률도 21.8%에서 33.4%까지 상승했다. 매출총이익률은 70.5%에서 77.3%까지 높아졌다.

김다혜 하나증권 애널리스트는 "1분기는 외국인 피부과 소비 비수기"라며 "국내 리쥬란 수요 50%를 구성하는 인바운드 관광객 피부과 소비가 직전분기 대비 1100억원 감소했다"고 진단했다. 그러면서 "3월 외국인 피부과 소비액은 1138억원으로 12월 1483억원 대비 차이가 좁혀졌다"며 "작년 4분기부터 회계법인의 권고로 의료기기 내수 매출을 마케팅 부담금을 차감한 순액으로 인식하도록 바뀌어 의료기기 내수는 과거 동일 매출 대비 3% 감소했다"고 부연했다.

리쥬란 공백 메운 화장품 성장

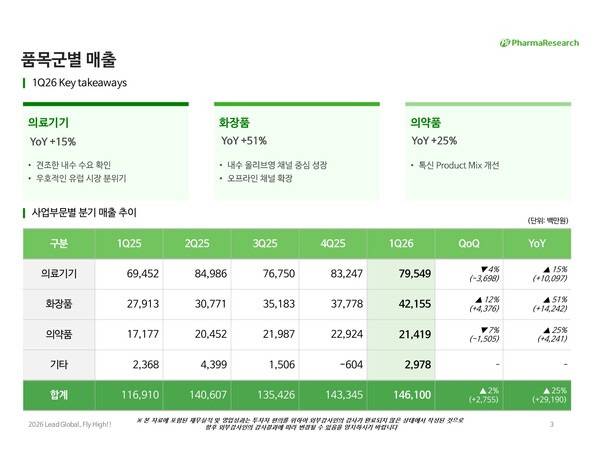

이번 실적의 배경은 '의료기기 성장 둔화'와 '화장품 고성장'이다. 의료기기 매출은 796억원으로 전체의 54.4%를 차지했지만 직전분기 832억원에서 4.4% 줄었다. 반면 화장품은 422억원으로 51% 늘었고 전체 매출 비중도 23.9%에서 28.9%로 높아졌다. 의약품은 214억원으로 24.7% 확대됐지만 비중이 14.7% 수준이다. 의료기기 비중은 59.4%에서 54.4%로 낮아졌고 기타매출은 30억원으로 25.8% 늘었다. 다만 기타매출이 전체에 미친 영향은 제한적이었다.

의료기기 매출은 전년동기 대비 14.5% 성장했지만 증권가 기대치에는 미치지 못했다. 내수는 584억원으로 증권가 예상치인 588억~603억원의 하단에 머물렀고 직전분기 597억원 대비 2.2% 감소했다. 수출도 211억원으로 238억~240억원 수준의 사전 추정치를 밑돌았으며 직전분기 236억원 대비 10.2% 줄어 계절성과 선적 공백이 동시에 반영되는 양상을 나타냈다.

화장품은 의료기기 둔화를 보완한 핵심 품목군으로 부상했다. 화장품 매출은 422억원으로 전년동기 대비 51% 증가했고 직전분기 378억원 대비로도 11.6% 늘었다. 내수는 153억원으로 전년동기 대비 43.3%, 수출은 269억원으로 55.8% 증가해 국내외 채널이 함께 성장했다. 특히 수출은 2022년 59억원에서 2026년 269억원으로 4.5배 확대됐다. 미국·중국 세포라 입점과 실리콘투 유통계약, 틱톡샵 코첼라 팝업 등 해외 유통채널 확대가 외형성장을 이끌었다.

실적 발표에 앞서 신민수 키움증권 애널리스트는 "외국인 관광객의 비중이 줄어들며 외형성장이 전년동기처럼 가파르게 나타나지 않았다"며 "한국인 대상 프로모션과 마케팅이 이뤄지며 외국인 매출액 감소분을 상쇄하는 데 성공했다"고 분석했다. 이어 "연휴 시즌, 원화 약세 등의 이유로 화장품 매출은 선방했고 의약품 매출은 기대치를 밑돌 것으로 판단한다"고 덧붙였다.

리쥬란 재가속·채널 지속 과제

향후 과제는 리쥬란 중심 의료기기 매출의 재가속 여부다. 2분기에는 성수기 진입과 함께 3월 이후 인바운드 피부과 소비 회복과 유럽향 추가 선적이 맞물리며 내수·수출의 동반 회복 여부가 확인되고, 4월 의료관광 소비 데이터도 주가와 실적 눈높이에 영향을 줄 수 있다. 이 구간에서 의료기기 매출이 다시 속도를 내야 기대치 하회 우려를 낮출 수 있을 것으로 점쳐진다.

유럽 리쥬란 수출은 하반기 실적 기대치의 변수로 남아 있다. 파마리서치는 1분기 말 기준 리쥬란 해외 품목허가를 49개국에서 확보했고 2분기 이후 이라크, 쿠웨이트, 콜롬비아, 아르헨티나 등 추가 허가 예정국도 남겨뒀다. 증권가는 프랑스 에스테틱 기업 '비바시'를 통한 유럽향 수출 선적이 의료기기 수출 회복의 관건이 될 것으로 본다. 수출이 전년동기와 유사한 만큼 현지 초도물량 이후 재주문 속도와 신규 허가국 출하 일정이 성장의 지표가 될 전망이다.

화장품 또한 채널 확대 효과가 반복 매출로 이어질 수 있을지 주목된다. 이는 1분기 이익방어가 일회성인지 판단할 기준으로 작용할 것으로 보인다. 파마리서치는 3월 미국 세포라 380여개 매장과 중국 세포라 약 300개 점포에 리쥬란 코스메틱을 입점시켰다. 1분기 고성장이 초기 입점 효과를 넘어 해외 소비자 재구매와 채널별 재주문으로 이어지는지가 관전 포인트다.

강은지 한국투자증권 애널리스트는 "파마리서치는 국내 1위 스킨부스터 사업자로 압도적인 시장 지위를 보유하고 있다"며 "ECM 스킨부스터 대비 저렴한 가격과 긴 레퍼런스를 강점으로 국내 사업 성장을 이어갈 것"이라고 전망했다. 이어 "국내 스킨부스터 시장의 경쟁심화는 아쉽지만 스킨부스터 시술 대중화와 인바운드 수요 증가에 따른 내수사업 추가 성장 가능성에 집중해야 한다"며 "수출사업도 비바시를 통한 유럽향 수출물량 증가가 긍정적"이라고 덧붙였다.

이승준 기자

Copyright © 블로터