한미약품이 OCI와의 통합으로 경영권 이슈와 별개로 최근 3년 연속 매출 신장을 기록하며 성장세를 보였다.

매출 지분의 대부분을 차지하는 한미약품과 북경한미 모두 매출과 영업이익 성장을 기록했다는 측면에서 지속적인 상승곡선이 예상된다.

다만, 원외처방 매출 상위권에 이름을 올린 로수젯과 아모잘탄패밀리의 성장세와 별개로 마케팅 전쟁이 치열한 시장인 만큼 후속 연구개발(R&D)를 통한 신약 개발의 중요성도 강조되는 모습이다.

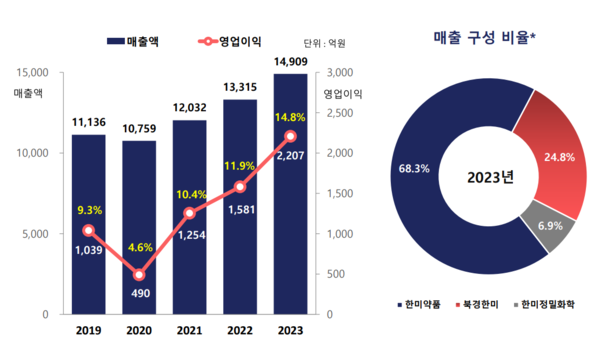

한미약품은 8일 공개한 IR 자료 기준 2023년 매출 1조4909억원을 기록(연결기준)했다. 영업이익과 순이익은 각각 2207억원, 1593억원이었다.

눈여겨볼 부분은 한미약품이 2021년 매출이 반등한 이후 3년 연속 매출과 영업이익 성장을 기록하고 있다는 점이다.

한미약품의 최근 3년 매출은 △2021년 1조2032억원 △2022년 1조3315억원 △2023년 1조4909억원으로 상승했다. 같은 기간 영업이익은 △2021년 1254억원 △2022년 1581억원 △2023년 2207억원 등으로 견실한 성장을 이끌었다.

한미약품은 이 같은 매출 성장에는 원외처방 부문에서만 전년 대비 10%의 성장률을 기록하는 등 6년 연속 국내 원외처방 1위 달성이 배경에 있다는 평가다.

핵심 품목 중 하나인 이상지지혈증 치료제 로수젯은 지난 2020년 연간 처방 매출액 1000억원을 돌파한 이후에도 지속적으로 성장해 2023년 1788억원의 매출을 올렸다.

이와 관련해 한미약품은 "근거 중심의 마케팅을 기반으로 견조한 내수 매출 성장세를 지속할 것으로 본다"며 "지속적인 빅데이터 연구를 통한 효능 및 안전성 데이터가 확장됐다"고 설명했다.

또한 고혈압 치료제 아모잘탄패밀리 제품군이 약진하면서 매출 1419억원을 달성했으며, 고혈압과 이상지질혈증을 동반한 환자들 치료를 위한 4제 복합신약 아모잘탄엑스큐(아모잘탄+로수젯) 처방 매출이 2023년 100억원을 돌파할 것으로 예상된다.

이 밖에도 △에소메졸(역류성식도염치료제) 616억원 △비급여 의약품 팔팔(발기부전) 425억원 △구구(발기부전/전립선비대증) 217억원 등으로 국내 전문의약품 시장에서의 경쟁력을 재확인했다.

한편, 한미약품 매출의 24.8%를 차지하는 중국 현지법인 북경한미약품도 작년 4000억원에 육박하는 역대급 최대 매출을 기록하며 한미약품 호실적을 견인했다.

중국 내 마이코플라즈마 폐렴 확산으로 이안핑, 이탄징 등 호흡기 질환 의약품 매출이 크게 증가하면서, 북경한미약품은 작년 한 해 3977억원의 매출과 978억원의 영업이익, 787억원의 순이익을 달성했다.

지속가능한 성장 노리는 한미…비만‧MASH 연구성과 강조

한미약품은 아스피린과 PPI 제제를 결합한 새로운 복합제(라스피린)를 처방 시장에 선보이는 등 자체 개발 복합신약 제품 라인업을 지속적으로 확대하는 등 '지속가능한 성장 기조'를 위한 R&D를 이어가겠다는 계획이다.

매출 관점에서 한미약품의 전문의약품 성장은 고무적이지만 회사의 계획처럼 지속가능한 성장을 위한 R&D는 선택이 아닌 필수로 떠오르고 있다.

한미약품에 따르면 회사는 현재 30여 개에 이르는 혁신신약 파이프라인을 가동하고 있으며, 지난해 R&D 조직을 '질환' 중심으로 재편하고 합성과 바이오, 신기술을 융합한 새로운 혁신에 도전하고 있다.

회사는 매출 대비 R&D 투자 금액을 13%대로 유지하고 있는데, 최근 매출이 성장하면서 △2021년 1615억원(13.4%) △2022년 1779억원(13.4%) △2023년 2050억원(13.8%) 등으로 성장하고 있다. 최근 5년 중 가장 많은 R&D 투자 금액은 매출액의 21%(2261억원)를 투자한 2020년이었다.

현재 한미약품의 파이프라인 중 가시적인 성과가 기대되는 파이프라인은 전주기 대사/비만 프로젝트 'H.O.P(Hanmi Obesity Pipeline)'다.

이중 제2형 당뇨병과 비만 치료제로 개발 중인 GLP-1(Glucagon like peptide-1) 계열 후보물질인 에페글레나타이드가 2026년 임상 3상 결과를 발표로 연구를 진행 중이다.

GLP-1 계열 치료제는 노보노디스크의 위고비 등을 통해 잘 알려져 있는데, 한미약품은 한국인 맞춤 치료제로 치료 효과와 가격 경쟁력 확보를 목표로 하고 있다.

한미약품 관계자는 "GLP-1 비만약을 시판한 글로벌 기업들이 체중 감소 비율 수치의 우월성을 경쟁적으로 발표하고 있지만, 이는 서양의 고도비만 환자에게 유익할 수 있는 수치"라며 "한국 제약회사가 독자 기술을 통해 개발한 최초의 GLP-1 비만 신약으로서 한국인 체형과 체중을 반영한 '한국인 맞춤형 비만약'으로 개발한다는 의미가 크다"고 말했다

글로벌 차원에서는 아직까지 허가받은 치료제가 없는 MASH(비알콜성지방간염) 치료제가 오는 2025년 임상 2상 결과 발표를 목표로 진행 중에 있다.

이외에도 회사는 표적/항암신약, 희귀질환 분야 혁신신약 등 분야에서 속도감 있는 R&D를 추진을 목표로 하고 있다.

한미약품 관계자는 "자체 개발 제품을 통해 얻은 수익을 미래를 위한 R&D에 집중 투자하는 이상적 경영모델을 더욱 탄탄히 구축해 나가고 있다"며 "창립 50주년을 기점으로 확고해진 리더십과 탄탄한 조직, 역량있는 임직원들의 화합과 협력을 통해 한국을 대표하는 제약바이오 기업 롤 모델을 제시해 나가겠다"고 말했다.

황병우 기자

Copyright © 블로터