구글 플레이의 수수료 인하가 국내 주요 국내 게임사에 미칠 영향을 분석합니다.

구글 플레이 수수료 인하가 본격화되면서 국내 게임사 가운데 넷마블이 최대 수혜 기업으로 자리매김할 것으로 보인다. 앱마켓 수수료가 비용구조의 핵심인 만큼 수수료 인하가 곧바로 이익개선으로 이어지기 때문이다.

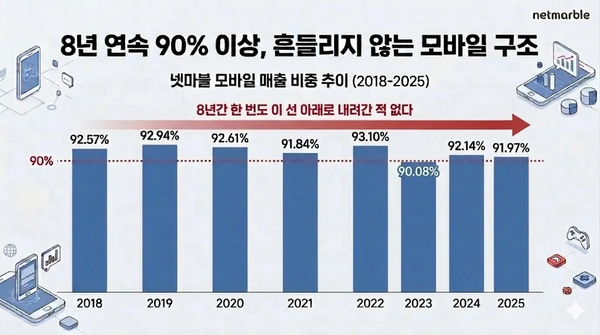

넷마블은 8년째 모바일 매출 비중이 90%를 유지하고 있다. 이에 증권가에서는 이를 단순한 비용절감이 아니라 중장기적으로 수익성이 더 크게 개선될 구조로 해석하고 있다.

8년간 90%…모바일 중심 매출구조

19일 업계에 따르면 구글은 최근 플레이스토어 인앱결제 수수료를 30%에서 최대 20%로 낮추는 내용의 개편안을 공식 발표했다. 새 정책은 올해 6월 미국·유럽연합(EU)·영국을 시작으로 9월 호주, 12월 한국·일본에 순차 적용되며 내년 9월까지 전 세계로 확대된다. 자체 결제 시스템을 이용할 경우 결제수수료가 부과되지 않아 실질적인 절감 폭은 더 커질 수 있다.

이에 국내 모바일게임 업계의 수익구조에도 직접적인 변화가 예고됐다. 특히 앱마켓 의존도가 높은 게임사일수록 수수료 인하 효과가 증대될 것으로 전망된다.

넷마블 사업보고서에 따르면 회사의 2025년 연결기준 매출은 역대 최대인 2조8351억원이다. 이 가운데 모바일게임 매출은 2조6075억원으로 91.97%를 차지했다. 2018년 이후 8년 연속 모바일 비중이 90%를 웃돌았으며 PC 게임 비중은 1.11%에 불과하다.

이 같은 모바일 중심 구조는 특정 게임군을 통해 유지되고 있다. '나 혼자만 레벨업:어라이즈' '레이븐2' 같은 대형 신작과 스핀엑스의 모바일 소셜카지노 게임 3종이다. 이 세 타이틀은 2024년 기준 각각 전체 매출의 8~9%를 차지하며 안정적인 캐시카우(현금창출원) 역할을 하고 있다. 마블·해리포터·디즈니 등 글로벌 지식재산권(IP)을 활용한 모바일게임과 멀티빌드 현지화 전략도 이 구조를 뒷받침한다.

9387억 비용 중 상당 부분은 앱마켓 수수료

비용구조에서도 모바일 중심의 특성이 고스란히 드러난다. 넷마블의 2025년 지급수수료는 9387억원으로 2018~2022년 연간 1조원 안팎을 유지해온 절대적인 비용 항목이다. 높은 모바일 매출 비중에 인앱결제 의존까지 겹치면서 지급수수료의 상당 부분을 앱마켓 수수료가 차지했다.

넷마블의 2025년 해외매출은 약 2조704억원으로 전체 매출의 약 73%다. 2022년(2조2483억원), 2023년(2조787억원), 2024년(2조1131억원)에 이어 4년 연속 2조원대를 유지해왔다. 구글 앱마켓 수수료 인하가 해외에서 먼저 적용되는 만큼 영향은 더 클 것으로 보인다.

이처럼 매출과 비용 모두 모바일 플랫폼에 묶여 있는 구조라 수수료가 낮아지면 절감분이 즉각 손익에 반영된다.

수수료율 33→25%…이익 확대 전망

증권가가 넷마블을 최대 수혜주로 꼽는 것은 단순히 모바일 매출 비중이 높아서만은 아니다. 높은 구글 플레이 의존도와 자체 결제 시스템 전환, 잇따른 신작 출시까지 맞물리며 수수료 인하가 가장 직접적으로 이익에 반영될 수 있다고 판단했기 때문이다.

미래에셋증권은 구글 수수료 인하로 넷마블의 지급수수료 절감액이 2026년 300억원, 2027년에는 1000억원에 달할 것으로 추산했다. 지급수수료율도 2025년 33.1%에서 2026년 29.2%, 2027년에는 25.1%까지 낮아질 것으로 내다봤다.

애플까지 유사하게 인하할 경우 2027년 영업이익 개선 폭은 2000억원까지 확대될 것으로 전망된다. 구글 수수료 인하만 반영해도 올해 영업이익이 8%, 내년에는 22% 늘어날 것으로 추산된다.

임희석 미래에셋증권 연구원은 “앱 수수료 인하로 PC, 콘솔 플랫폼 수수료 하락까지 이어질 가능성이 높다”며 "매출 미성장을 가정한 보수적 추정으로도 2027년까지 폭발적인 이익 개선이 이뤄질 것"이라고 분석했다.

최이담 기자

Copyright © 블로터