금호석유화학이 글로벌 경기 둔화 등 업황 악화 여파로 올해 1분기 영업이익이 전년 동기 대비 반토막 났다. 다만 고부가 제품인 특수합성고무가 실적을 방어하면서 수익성은 개선되는 흐름을 보였다.

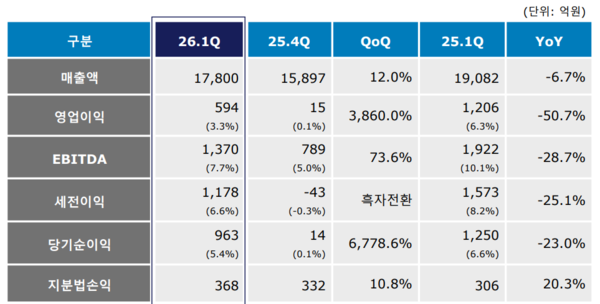

금호석유화학은 올해 1분기 연결기준 매출 1조7800억원, 영업이익 594억원을 기록했다고 7일 공시했다. 전년 동기 대비 각각 6.7%, 50.7% 감소한 수치다. 다만 15억원의 영업이익을 기록했던 전 분기와 비교하면 수익성이 개선되는 흐름을 보였다.

최근 국내 석유화학 업계는 중국산 저가제품의 공급과잉 심화, 내수경기 침체에 따른 소비재 수요 위축 등이 겹치면서 어려운 시기를 보내고 있다. 또 글로벌 경기둔화에 따른 구매심리 위축 등으로 수익성도 악화되고 있다.

금호석유화학은 특수합성고무 등 고부가가치 제품을 중심으로 수익성을 방어하고 있다. 합성고무는 주로 타이어, 자동차부품, 건설 부자 등에 사용되며 주요 수출시장은 중국과 동남아, 유럽, 북미, 중동 등이다.

1분기 실적은 전반적으로 사업부문의 실적이 개선되는 가운데 특수합성고무인 EPDM/TPV 부문이 매출 1968억원, 영업이익 311억원을 내며 실적을 방어했다. 견조한 시장 수요로 전년 동기 대비 각각 4.8%, 30.1% 늘어난 수치다. 2분기에도 제품 스프레드 개선으로 수익성이 보다 나아질 전망이다.

합성고무 부문은 매출 7335억원, 영업이익 149억원을 냈다. 연초 수요 회복과 제품 스프레드 확대에 따라 매출은 증가했지만 3월 초 부타디엔(BD) 가격의 급등과 전방산업의 구매 관망세로 인해 수익성은 보합세에 머물렀다.

합성수지 부문은 매출 3018억원, 영업손실 22억원을 기록했다. 전년 동기 대비로는 적자전환했지만 연초 재고 확보 움직임에 따른 수요 상승, 제품 스프레드 확대로 전 분기 대비 적자 폭을 줄였다.

페놀유도체 부문은 매출 3992억원, 영업손실 86억원을 록하며 전 동기 대비 적자 전환했다. 다만 연초 구매 수요 증가 및 전쟁 이슈로 인한 3월 물량 확보 움직임으로 제품 스프레드가 개선되면서 전 분기 대비 적자를 줄였다.

금호석유화학은 올해 2분기 시장 상황이 보다 나아질 것으로 내다보고 있다. 페놀유도체와 EPDM/TPV 부문에서 정기 보수 등 판매량 감소 요인이 있지만 주요 제품 가격 상승에 따른 마진 개선으로 수익성은 나아질 전망이다.

한편 금호석유화학은 1분기 대우건설 지분 0.5%를 추가로 매각했다. 이에 따라 금호석유화학이 보유한 대우건설의 지분율은 1.6%로 하락했다. 금호석유화학은 대우건설을 비핵심자산으로 분류하고 그간 매각 시기를 조율해왔다. 연초 체코 원전 시공, 중동 재건 수혜 등 영향으로 대우건설의 주가가 오르면서 금호석유화학도 매각을 통해 유동화에 나선 것으로 풀이된다.

김수민 기자

Copyright © 블로터