재테크에 관심 있는 분이라면 요즘 '국민성장펀드' 얘기를 한 번쯤은 들어보셨을 겁니다.

AI·반도체 같은 첨단산업에 국민이 직접 참여해 투자하고, 정부가 손실까지 일부 책임지는 구조라는 점에서 많은 관심이 쏠리고 있는데요.

이 글에서는 국민참여성장펀드의 구조와 세제 혜택, 그리고 반드시 알아야 할 단점까지 핵심만 정리해 드리겠습니다.

국민참여성장펀드, 어떤 상품인가

이 펀드는 정부가 주도하는 150조 원 규모의 국민성장펀드에 일반 국민도 참여할 수 있도록 만든 상품입니다.

1차 판매 목표는 6000억 원으로, 이 자금에 정부 재정 1200억 원을 더해 총 7200억 원 규모의 모펀드를 구성합니다.

투자 대상은 AI·반도체·바이오·수소·방산 등 첨단전략산업이며, 전체 자금의 60% 이상이 이 분야에 집중 투입됩니다.

가입 대상은 19세 이상이거나 15세 이상 근로소득자입니다. 다만 펀드 출시 직전 3년 중 한 번이라도 금융소득 종합과세 대상이었다면 가입이 불가능하다는 점은 미리 확인해두셔야 합니다.

5월 22일 ~ 6월 11일 (3주간, 선착순 마감)

가입 방법

주요 10개 은행 및 15개 증권사 (온·오프라인)

투자 한도

1인당 연 최대 1억 원 (5년간 총 2억 원)

세제혜택

최대 40% 소득공제, 배동소득 9% 분리과세

우선 배정

전체 물량 중 20%(1,200억 원)는 서민에게 우선 배정

유의사항

만기 5년 환매금지형, 중도 환매 불가, 원금손실가능성 (단, 손실 20% 정부 우선 부담)

국민성장펀드 치명적인 단점 '5년환매금지'

원금 보호 구조도 주목할 만합니다.

운용 과정에서 손실이 발생하면 정부 재정(1200억 원)부터 깎이는 후순위 구조로 설계돼 있어, 최대 20%까지의 손실은 개인 투자자가 아닌 정부가 부담하게 됩니다.

모험적 투자에 대한 심리적 부담을 낮춰주는 장치인 셈입니다.

그러나 반드시 짚어봐야 할 단점도 있습니다.

이 펀드는 '폐쇄형'으로, 5년간 중도 환매가 불가능합니다.

즉, 목돈이 5년 동안 완전히 묶인다는 뜻입니다.

거래소 상장 후 양도는 가능하지만 유동성이 낮아 원하는 시점에 거래가 이뤄지지 않을 수 있고, 기준가격 이하로 팔릴 가능성도 있습니다.

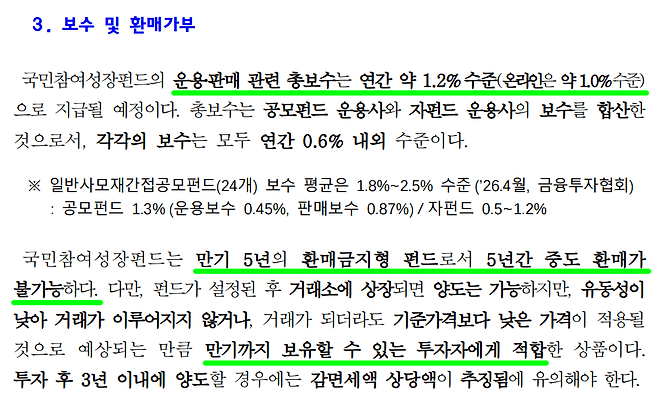

3년 이내에 양도할 경우에는 소득공제로 감면받은 세액이 추징된다는 점도 꼭 기억해두셔야 합니다. 펀드 총보수는 연 1.2%(온라인 1.0%) 수준입니다.

국민성장펀드 가입 전, 이것만은 확인하자

국민참여성장펀드는 세제 혜택과 손실 보전이라는 두 가지 유인이 분명한 상품입니다.

반면 5년 유동성 제약이라는 부담도 만만치 않습니다.

여유 자금 여부, 향후 5년간의 자금 활용 계획, 그리고 본인의 소득 수준에 따른 소득공제 실익을 꼼꼼히 따져보는 것이 먼저입니다.

선착순 판매인 만큼 22일 이후 서두르는 분들이 많겠지만, 서두름보다 중요한 건 내 상황에 맞는 판단입니다.

첨단산업의 성장이 내 자산으로 이어지길 바란다면, 지금이 그 출발점을 살펴볼 적기입니다.

※ 본 기사는 투자 권유가 아닌 정보 제공을 목적으로 합니다. 투자의 책임은 투자자 본인에게 있습니다.

Copyright © 경제로그 무단전재 및 재배포, AI학습 및 활용 금지