우주항공 특수 합금 제조 기업 스피어가 모회사 스피어코리아와 합병한 뒤 공급 계약을 잇달아 따내며 수년간 지속된 적자에서 탈출했다. 회사는 설비 투자를 크게 확대하고 인도네시아 니켈 제련소의 지분을 확보하는 등 생산능력과 원재료 공급망 강화에도 나섰다. 기존 먹거리였던 헬스케어 분야에서 우주항공 사업으로 체질 개선에 집중하는 모습이다.

5일 금융감독원 전자공시시스템에 따르면 스피어는 지난해 12월 미국 우주항공 발사업체와 7건의 특수 합금 공급 계약을 체결했다. 총계약 규모는 132억원으로 2024년 연간 매출의 517.3%에 해당한다.

스피어는 합병 이후 지속적으로 특수 합금 공급 계약을 따냈다. 특히 지난해 3월 스피어코리아와 합병한 뒤 누적 단일판매 계약 수주액 1000억원을 넘겼다. 합병 직전 스피어코리아가 수주한 325억원이 포함된 것을 감안하면 합병 이후 안정적인 공급 기반을 갖춘 것으로 풀이된다.

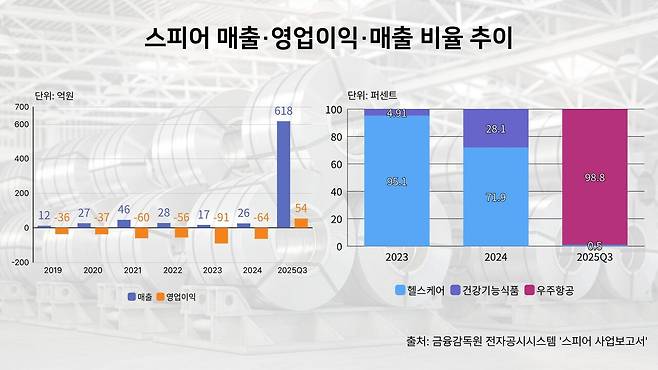

이처럼 회사는 합병 이후 매출을 꾸준히 늘리고 있다. 스피어의 지난해 2분기, 3분기 연결기준 매출은 각각 187억원, 211억원으로 우주항공 분야의 매출이 없었던 2024년 26억원을 크게 웃돌았다. 지난해 3분기 누적 연결 매출도 618억원을 달성해 합병 전의 한해 성과와 비교해도 2276.9% 증가했다.

합병은 스피어의 수익성에도 변화를 가져왔다. 당초 스피어는 합병 직전까지 지속적인 영업손실을 기록하며 적자를 이어갔다. 하지만 지난해 3월 스피어코리아와 합병하면서 우주항공 분야 매출이 본격적으로 반영돼 연결기준 흑자로 전환했다.

스피어는 원자재 수급과 설비 투자에 힘을 쓰고 있다. 회사는 지난달 31일 2억4000만달러(약 3465억원)를 투자해 글로벌 니켈 전문 기업 니켈 인터스트리 리미티드(NIC)가 보유한 니켈 제련소의 운영 및 판매를 영위하는 엑셀시오르 인터내셔널 인베스트먼트(EII)의 지분 10%를 인수했다.

니켈은 우주항공, 반도체 등 고부가 산업 전반에서 필수적인 핵심 소재다. 특히 극저온 연료를 다루는 로켓 엔진과 고온·고압 환경에 노출되는 연소계 부품에는 니켈 기반의 초내열합금이 폭넓게 쓰인다. 스피어는 이번 투자를 발판 삼아 미국 우주항공 발사업체로 이어지는 핵심 소재 공급망을 직접 관리할 수 있게 된 것이다.

증권가에서도 니켈 제련소 지분 인수에 대해 긍정적으로 평가했다. 정지수 메리츠증권 연구원은 "미국 스페이스X가 지난해 10월13일 성공한 스타십 11차 비행 테스트를 성공한 계기로 올해 중순부터 본격적으로 상용화할 전망"이라며 "스타십의 양산 시점부터 국내 스페이스X 밸류체인 기업들의 수혜 강도가 높아질 것"이라고 설명했다.

실제로 스피어는 스페이스X의 1차 벤더사(공급업체)로 알려져 있다. 회사는 대부분의 특수 합금 공급 계약 공시에서 거래 기업을 미국 우주항공 발사업체로 명시하고 있다. 하지만 지난해 7월 공시한 772억원 규모의 특수 합금 공급 계약에서 계약 상대방을 스페이스X로 밝힌 바 있다.

스피어는 공장·설비 등 생산 기반에 투입하는 자본적 지출(CAPEX) 규모도 확대하고 있다. 스피어의 CAPEX는 합병 전인 2023년, 2024년 각각 3억원, 5억원 수준에서 지난해 3분기 누적 28억원으로 크게 늘었다. 스피어 관계자는 "관계사들의 신규 설비 증축이 있었다"며 "사업이 안정화하고 있어 중장기적으로도 성장이 지속될 것"이라고 말했다.

회사는 기존 주력 사업인 헬스케어 분야보다 우주항공 사업 강화에 집중하고 있다. 헬스케어 분야의 지난해 3분기 누적 매출은 6억원으로 전년 동기와 비교해 절반 넘게 줄었다. 하지만 우주항공 분야의 지난해 3분기 누적 매출은 485억원으로 전체 매출의 98.84%의 비중을 차지했다.

스피어 관계자는 "합병 이후 기존 사업과 함께 특수 합금 공급 계약을 지속적으로 맺으며 우주항공 사업에 특히 집중하고 있다"며 "기존 헬스케어 사업도 계속 유지할 것이며 매출 확대를 위해 올해 프로젝트를 계획하고 있다"고 덧붙였다.

이동현 기자

Copyright © 블로터