메리츠화재가 보험 업계 전반의 손해율이 상승하는 가운데서도 비교적 안정적인 장기보험 손해율을 유지하고 있다. 이에 단기적으로 외형을 확대하는 대신 수익성 중심의 언더라이팅(보험계약심사)을 이어갈 것으로 전망된다.

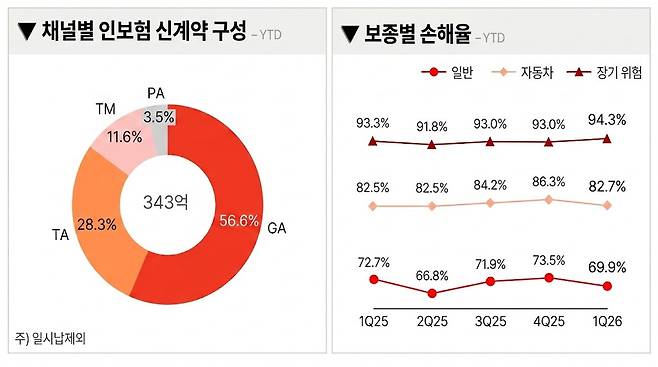

19일 메리츠화재에 따르면 올해 1분기 일반보험 손해율은 94.3%로 전년동기(93.3%)보다 1.0%p 상승하며 안정적인 흐름을 보였다. 같은 기간 자동차보험은 82.7%로 전년동기와 유사했으며 장기위험은 69.9%으로 전년동기(72.7%) 대비 2.8%p 줄었다. 주요 손해보험사들의 위험손해율이 90%대 후반임을 감안하면 비교적 안정적인 상태다.

메리츠화재가 업계보다 안정적인 손해율을 유지할 수 있었던 것은 외형 확대보다 수익성을 우선하는 영업전략을 지속해온 결과로 분석됐다. 회사는 손해율이 높은 상품 판매를 제한하는 대신 수익성이 높은 보장성 중심의 포트폴리오를 구축해왔다. 이 과정에서 우량 계약들이 쌓여 현재 전체 손해율을 안정적으로 통제하고 있다.

또 수익성 높은 상품 위주로 신계약을 확대하면서 우량 계약이 이어지는 것도 손해율 방어의 배경으로 꼽힌다. 메리츠화재의 1분기 보장성 인보험 매출은 343억원을 기록했다. 월평균 114억원으로 전년동기 대비 21% 증가한 것이다. 1분기 법인보험대리점(GA)의 장기 인보험 신계약은 전년동기 대비 30% 성장했으며 신계약 보험계약마진(CSM)은 4403억원으로 23.4% 늘었다. CSM 전환배수 역시 12.6배로 전년동기보다 소폭 개선됐다.

채널별 인보험 신계약 구성 중 GA가 56.6%로 절반 이상을 차지했으며 이어 전속설계사(TA) 28.3%, 전화영업(TM) 11.6%, 제휴영업(PA) 3.5% 등이었다. 이로써 신계약 매출이 상승한 데다 우량 매출을 지속적으로 유입해 전체 보유 계약의 건전성을 높일 수 있었다.

메리츠화재 관계자는 "장기보험 손해율 호조는 일시적인 현상이 아니라 보유 계약 포트폴리오와 언더라이팅 체계에서 비롯된 구조적 차이"라며 "수익성 중심의 영업전략을 지속해온 만큼 향후에도 핵심 경쟁 우위를 유지할 것으로 본다"고 설명했다.

아울러 1분기 별도기준 당기순이익은 4661억원으로 전년동기 대비 0.8% 증가했다. 같은 기간 매출은 3조3079억원, 영업이익은 6307억원으로 전년동기 대비 각각 9.8%, 1.4% 개선됐다.

다만 단기적으로는 보험금 증가에 따른 부담이 나타났다. 1분기 보험손익은 3346억원으로 전년동기(3598억원) 대비 7% 감소했다. 호흡기질환 청구가 증가한 데다 표적항암 치료 이용이 늘면서 실제 지급보험금 부담이 커졌기 때문이다. 1분기 예실차는 -88억원이었다. 회사 측은 실제 지급 보험금이 예상치를 일부 웃돌았지만 분기 단위의 일시적 변동에 따른 영향으로 연간 기준으로는 플러스 수준에서 안정적으로 관리될 것으로 본다고 설명했다.

1분기 잠정치 신지급여력제도(K-ICS) 비율은 240.7%로 예년과 유사하며 금융당국의 권고치(130%)를 상회할 것으로 예측된다. 1분기 예상 지급여력금액은 13조9078억원, 지급여력기준은 5조7770억원으로 전년동기 대비 각각 소폭 오를 것으로 추산된다.

메리츠화재는 향후에도 수익성 중심의 영업기조를 유지할 방침이다. 업계 전반의 손해율 부담이 늘어나는 가운데 우량 계약 중심의 포트폴리오 전략을 차별화 요소로 삼겠다는 판단이다. 메리츠화재 관계자는 "장기간 출혈경쟁에 동참하지 않고 수익성 중심의 원칙을 지켜왔기 때문에 수익이 늘어날 수 있었다"며 "전속채널인 TA, TM 등에 대한 투자도 지속적으로 확대해 채널 포트폴리오 다변화 역시 강화해나갈 계획"이라고 말했다.

김지영 기자

Copyright © 블로터