KCC가 올해 수천억원에 달하는 금융수익을 올릴 것으로 예상된다. 대규모 투자를 단행한 삼성물산, HD한국조선해양 등의 주가가 급등하면서 재계 순위 회복 기대가 커지고 있다.

2분기 최대 6000억 금융수익 기대

28일 공정거래위원회에 따르면 KCC그룹은 지난해 말 기준 자산총액 14조9920억원으로 올해 재계 순위 39위를 기록했다. 이는 37위에서 2계단 후퇴한 것으로 자산이 전년 대비 5.57% 증가한 가운데 자본 비율을 높여 탄탄한 재무를 강화했지만 급성장한 두나무(53위→36위)와 코오롱(40위→38위)에 자리를 내줬다.

다만 핵심 계열사 KCC에서 최대 6000억원의 금융수익이 예상돼 순위를 회복할 가능성이 커지고 있다. KCC는 삼성물산 지분율 10.01%(약 1700만 주)를 보유하고 있다. 삼성물산은 세전이익이 분기 최대치를 기록하며 3월 말 이후 주가가 20% 이상 상승했다. IBK증권은 삼성물산 주가가 6월 말까지 현재 수준을 유지하더라도 KCC의 2분기 금융수익이 4000억원 이상 증가할 것으로 예상했다. 또 HD한국조선해양의 지분율을 3.91% 보유했고 시가총액이 3월 말 이후 6조원 이상 증가해 2000억원의 금융수익이 발생할 가능성이 있다.

다만 삼성물산 지분을 매각할 계획이 없는 만큼 배당금 외에는 수익이 실현되기 어렵다. 4월 해명공시에서는 삼성물산 지분을 대상으로 한 교환사채 발행을 검토한 적이 없다고 밝혔다. 또 투자한 회사의 주가가 하락하면 손실이 발생할 리스크가 있다. 2021년 순이익이 6000억원 급감하며 가장 많이 줄어든 집단 3위에 올랐는데 보유한 주식의 가치가 하락하며 평가이익이 감소했기 때문이다.

업황 악화 속 KCC '탄탄한 재무' 버팀목

KCC는 범현대가에 속하며 고 정상영 창업주의 세 아들인 정몽진·정몽익·정몽열 회장이 각각 KCC, KCC글라스, KCC건설 등을 이끌고 있다. 3개 회사 모두 건설업과 관련한 매출 비중이 크지만 시장의 불확실성에 따라 어려움을 직면했다.

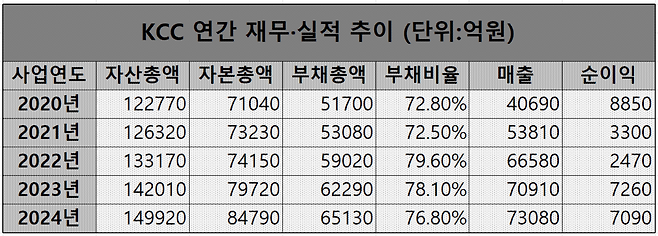

KCC는 건자재·도료·실리콘 사업을 하며 최근 3년간(2022~2024년) 6조원대의 매출과 3000~4000억원대의 영업이익을 기록했다. 부동산 시장 둔화와 원재료의 변동성, 중국의 실리콘 저가 공세 등이 풀어야 할 숙제로 꼽힌다.

KCC글라스는 2022년 매출 1조4437억원에서 2024년 1조9033억원으로 외형을 불렸지만 같은 기간 영업이익 1192억원에서 572억원으로 52.01% 급감하며 부진한 상태다. 유리부문은 원재료·환율 상승 탓에 인테리어부문과 파일사업부문은 부동산 경기 저하에 따라 어려움에 빠졌기 때문으로 풀이된다.

KCC건설은 토목·건축·분양 사업을 하는 건설사로 1조8000억원~1조9000억원의 매출을 유지하고 있으며 영업손익은 2022년 -11억원에서 2023년 181억원, 2024년 646억원 등으로 개선됐다.

업황이 어려워진 가운데 그룹의 중심인 KCC가 내실을 다져가는 점이 버팀목이 되고 있다. KCC는 올해 자산 재평가를 실행했고 토지 재평가 차익이 1조2000억원, 투자부동산 재평가 차익이 3000억원에 달했으며 이연법인세부채 등을 감안해도 자본이 약 1조원 이상 증가했다. 이에 따른 부채비율 감소(지난해 4분기 160%→올해 1분기 141%)와 함께 차입금을 상환해 나가며 재무를 탄탄하게 다지고 있다.

커가는 금융수익도 호재이며 신용평가업계는 상장지분 등 보유 자산에 기반한 매우 우수한 재무적 융통성을 긍정적으로 평가하고 있다.

지난해 말 기준 전체 계열사는 13개이며 연간 실적으로 매출 7조3080억원, 순이익 7090억원을 각각 기록했다.

KCC 관계자는 "탄탄한 기술력과 영업력을 바탕으로 영업활동을 이어나가는 한편 재무건전성을 지속 개선해 나갈 계획"이라고 말했다.

나영찬 기자

Copyright © 블로터