도수치료 빼고 보험료 ‘반값’…5세대 실손 출시

- 1, 2세대 가입자 11월 전환 가능

- 수령액 많으면 기존 유지 유리

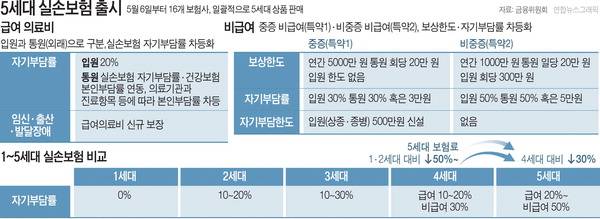

보험료 부담을 낮추는 대신 비중증 비급여 보장을 줄인 ‘5세대 실손의료보험’이 출시됐다. 5세대는 도수치료 등 보장은 빠지고 발달장애와 임신·출산 관련 급여 의료비 보장이 새로 추가됐다. 오는 11월 1, 2세대 가입자 보험료를 덜어주기 위한 선택형 특약과 5세대 계약전환 할인 제도도 도입될 예정이다.

7일 금융위원회에 따르면 지난 6일 생명보험사 7곳과 손해보험사 9곳 등 16개 보험회사가 5세대 실손을 판매한다고 발표했다. 실손보험은 건강보험이 보장하지 않는 급여 본인부담금과 비급여 의료비를 보장하는 상품이다. 기존 실손보험은 근골격계 물리치료(도수·체외충격파 등)와 비급여 주사제 등까지 광범위하게 보장해 과다 이용을 부추겼고 보험료가 지속적으로 인상돼 가입자 부담을 가중한다는 지적이 있었다.

5세대 실손보험의 핵심은 비급여 보장을 ‘중증’과 ‘비중증’으로 나눈 것이다. 급여와 중증 질환 등 필수적인 보장은 강화하고, 비급여 비중증 보장은 축소해 보험료 부담을 덜어내는 것을 골자로 삼았다. 구체적으로 급여는 입원과 통원(외래)으로 나눠 실손 자기부담률을 차등화했다.

암과 뇌혈관·심장질환, 희귀난치성 질환 등 중증 비급여는 ‘한도 5000만 원·자기부담률 30%’인 현행 보장 틀을 유지하기로 했다. 또 종합병원에 입원할 때 연간 자기부담 상한을 신설해 연간 자기부담금이 500만 원을 넘어가는 중증 치료비는 초과분을 실손보험에서 보장한다. 반면 비중증 비급여는 보장한도를 5000만 원에서 1000만 원으로 낮추고 자기부담률을 30%에서 50%로 높였다. 과잉치료 우려가 큰 도수치료 등 근골격계 물리치료, 체외충격파 치료, 비급여 주사제, 미등재 신의료기술은 등은 보장대상에서 제외된다. 대신 신규 항목으로 임신·출산과 발달장애 관련 급여 의료비를 새로 보장하기로 했다. 저출생 시대에 출산·육아 관련 필수 의료비 보장을 강화한다는 차원이다.

기존 실손보험 가입자도 5세대로 전환할 수 있다. 원칙적으로 별도 심사는 없다. 계약 전환 후 보험금 수령이 없다면 6개월 내 기존 상품으로 돌아갈 수 있다. 금융위에 따르면 5세대 실손보험료는 기존 1∼4세대보다 대폭 인하될 예정이다. 금융위는 ▷현행 4세대와 비교하면 약 30% ▷1, 2세대 상품보다는 최소 50% 이상 저렴할 것으로 추산했다.

1, 2세대 가입자는 오는 11월부터 시행되는 ‘선택형 할인특약’이나 ‘계약전환 할인제도’를 선택할 수 있다. 구체적으로는 1세대 전체와 2013년 3월 이전 가입한 2세대 초기 가입자가 대상이다. 기존 계약을 5세대로 전환하면 일정 기간 보험료를 3년간 50% 할인해주는 계약전환 할인 제도도 도입된다.

다만 연간 보험료 납입액보다 연간 실손보험금 예상 수령액이 더 많으면 기존의 실손보험을 유지하는 것이 유리하다. 특히 도수치료나 비급여 주사·MRI 등을 자주 이용하거나 향후 이용이 늘어날 가능성이 크다면 기존 상품 유지가 나을 수 있다. 금융위 관계자는 “향후 의료 이용 계획과 과거 실손 보험 이용 내역을 살펴 개인 사정에 맞게 종합적으로 고려해 선택해야 한다”고 설명했다.

Copyright © 국제신문. 무단전재 및 재배포 금지.

- ‘부마항쟁 개헌’ 시대정신 외면한 국힘(종합)

- 유가 폭등에 발 묶인 어업지도선…강서구 불법 단속 손놔

- 부산 요양병원 체불, 노동부 감독 나섰다

- “부산 축제들 파급효과 1조6000억 추산”

- 소액 빌려준 뒤 1만3383% 폭리…청년 불법 대부업 조직 집유

- 사직 임시야구장(아시아드 리모델링) 관람석 2만 석 이상으로 넓힌다

- 여교사 등 194명 사진 22만 개 빼내 음란물 만든 PC기사(종합)

- 손열음부터 뮤지컬 ‘긴긴밤’까지…온 가족 하반기 문화 성찬 즐겨요

- 국민의힘 박형준, 자당 박민식 공개 지지할까

- “모바일 거래방법 좀 알려주게나” 어르신 증권사 몰려와 불장 탑승