"2분기 수익성 더 좋아진다"…현대차증권, 엠케이전자 목표가 상향

조효재 기자 2026. 5. 19. 08:37

현대차증권이 엠케이전자의 반도체 부문 실적 성장세에 주목하며 목표주가를 기존 4만원에서 4만2000원으로 상향 조정했다. 투자의견은 '매수(BUY)'를 유지했다.

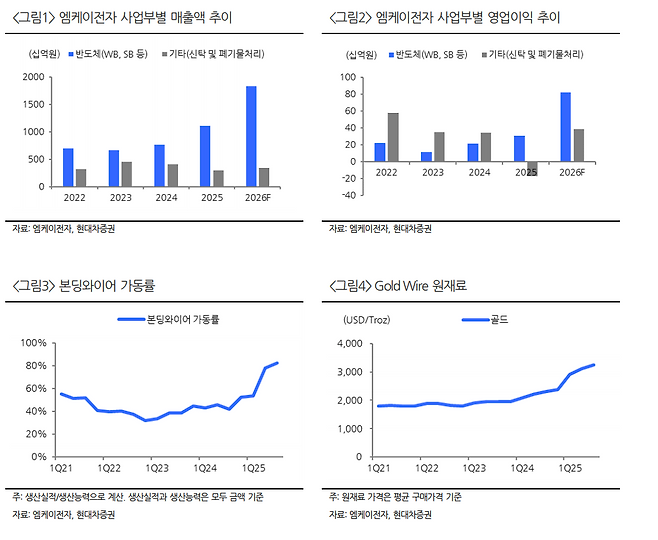

현대차증권은 19일 보고서를 통해 엠케이전자의 1분기 별도 기준 매출액이 2887억원으로 전년 동기 대비 85.9% 증가했고, 영업이익은 86억원으로 136.7% 늘었다고 분석했다. 중국법인을 포함한 반도체 부문 영업이익은 160억원으로 추정치를 웃도는 어닝 서프라이즈라는 평가다.

연결 기준 실적은 예상치를 밑돌았지만, 이는 반도체 본업과는 관계가 없다고 진단했다. 김종배 현대차증권 연구원은 "연결 실적에서는 한국토지신탁의 실적 부진과 동부엔텍의 계절성 등으로 추정치 대비 하회하였으나 이는 반도체 부문과는 무관한 흐름"이라며 "반도체 부문 실적은 꾸준한 양적, 질적 성장세를 시현 중"이라고 밝혔다.

특히 중국 법인 성장세가 긍정적으로 평가됐다. 중국 내 시스템 반도체 수요 증가로 도금 와이어 수요가 빠르게 확대되고 있으며, 글로벌 상위 고객사 중심으로 시장 점유율을 유지하고 있다는 분석이다. 중국 법인은 최소 3분기까지 두 자릿수 성장세를 이어갈 것으로 평가된다.

2분기 실적 전망도 고무적이다. 현대차증권은 별도 기준 2분기 매출액은 3349억원, 영업이익은 124억원으로 각각 전년 대비 81.8%, 707.3% 증가할 것으로 추정했다. 중국법인을 포함한 반도체 부문 매출액은 4459억원, 영업이익은 205억원으로 예상했다.

김 연구원은 "지난 1~2월 대비 대외 요인(금, 환율) 등으로 인해 3월부터 수익성이 더욱 개선됐다"라며 "이러한 흐름이 2분기에도 지속되고 있고 이에 따라 2분기 수익성은 더욱 확대될 것"이라고 전망했다.

조효재 머니투데이방송 MTN 기자

MTN 머니투데이방송에서 직접 확인하세요. 해당 언론사로 이동합니다.