무림페이퍼의 올해 1분기 영업이익이 51억원에서 1억원으로 급감했다. 숫자만 보면 수익성이 크게 악화된 것 같지만 실상은 다르다. 이익감소의 결정적 요인은 자회사 무림P&P의 대규모 감가상각비로, 이는 역설적으로 미래 원가경쟁력 강화를 위한 투자에서 비롯됐다.

감가상각비에 가려진 실적…'적자 원인'은 투자

무림페이퍼의 1분기 연결 재무제표 기준 영업이익은 1억5930만원을 기록했다. 지난해 같은 기간 영업이익이 약 51억원임을 감안하면 큰 폭의 감소다. 반면 같은 기간 매출감소율은 약 4%에 그쳐 외형 변화에 비해 수익성이 이례적으로 크게 위축됐다.

표면적으로는 본업 경쟁력 저하로 보일 수 있다. 실제로 매출에서 가장 큰 비중을 차지하는 제지 부문의 1분기 영업이익은 36억원으로 지난해 1분기 대비 5분의1 수준이다. 원부자재 가격 상승이 수익성 둔화의 직접적인 배경으로 꼽힌다.

다만 시장은 제지 부문의 이익 감소보다 무림P&P가 포함된 펄프 부문의 적자에 더 주목한다. 제지 부문은 원가 상승에 따른 수익성 둔화로 해석할 수 있지만 펄프 부문은 매출이 늘어났음에도 적자를 냈기 때문이다. 펄프 부문은 매출이 512억원으로 전년동기보다 30% 이상 늘었음에도 영업손실액이 47억원을 기록했다.

수익성이 개선되지 않은 배경에는 대규모 감가상각비 부담이 있다는 분석이 나온다. 펄프를 생산하는 무림P&P는 2023년 기존 설비를 대체하는 신규 친환경 고효율 회수보일러 설치를 완료했다. 약 2년간 진행된 대규모 투자로 지난해 말 준공 이후 관련 감가상각비가 더해지면서 수익성에 부담으로 작용했다.

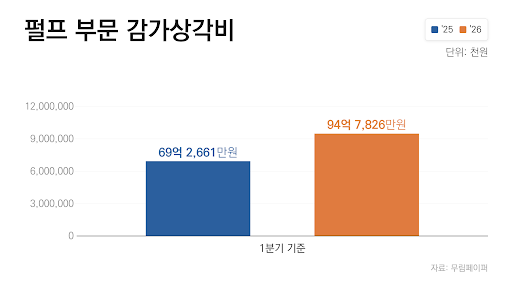

회계상 공사가 진행될 때는 건설 중인 자산에 포함돼 감가상각을 하지 않지만 완공된 시점부터 해당 자산이 유형자산으로 대체돼 감가상각이 시작된다. 무림P&P 투자기간에 연간 200억원 안팎이던 감가상각비가 2025년 300억원으로 늘어난 것도 이러한 이유에서다. 올해 1분기 감가상각비는 전년동기 대비 37% 증가한 약 95억원에 달했다. 이에 감가상각비가 매출원가에 포함돼 매출총이익 감소로 이어졌고 결과적으로 영업손익에도 부담으로 작용했다는 분석이 나온다.

무림P&P는 종속회사이기 때문에 신규 설비투자에 따른 감가상각비 부담 역시 연결 재무제표에 반영된다. 결과적으로 경쟁력 강화를 위한 투자비용이 먼저 드러나면서 실적이 악화된 것처럼 '착시효과'를 일으킨 셈이다.

무림페이퍼의 핵심 경쟁력은 원재료인 펄프 생산을 자체적으로 내재화한 것이다. 역설적으로 이 같은 경쟁력을 강화하기 위한 투자가 감가상각비 증가로 이어지며 단기 실적에 부담으로 작용했지만, 실질 현금창출력은 양호한 수준을 유지했다. 1분기 무림페이퍼의 연결기준 영업활동현금흐름은 502억원으로 지난해 1분기(56억원)보다 오히려 증가했다. 감가상각비는 현금이 유출되지 않는 회계상 비용이라는 점에서 손익계산서와 현금흐름표 간 괴리를 키웠다.

또 무림페이퍼는 펄프 생산부터 제지까지 내재화하는 구조다. 이에 따라 외부조달 의존도를 낮추고 국제 펄프 가격 변동에 대한 방어력을 확보하고 있다. 실제로 무림페이퍼의 펄프 조달가격은 2025년 t당 79만9000원에서 올해 8만1300원으로 비교적 변동이 미미했다. 반면 수입 펄프 의존도가 높은 한솔제지는 같은 기간 t당 543달러에서 612달러로 약 12.7% 상승했다. 펄프 내재화 구조가 국제 펄프 가격 변동에 따른 원가 부담을 일정 부분 완화한 것으로 풀이된다.

이처럼 국제 펄프 가격이 오를수록 무림페이퍼의 내재화 경쟁력은 더욱 부각된다. 최근 글로벌 펄프 가격이 빠르게 상승하면서 수입 펄프 의존도가 높은 제지업체들의 원가 부담이 확대되고 있다. 그러나 무림페이퍼는 상대적으로 안정적인 조달체계를 갖춰 펄프-제지 수직계열화의 가치가 다시 주목되고 있다.

김수정 기자

Copyright © 블로터