최근 현대차 주가가 고점 대비 30% 넘게 하락하며 주주들의 시름이 깊어지고 있다.

일부 투자자들 사이에서는 평단가를 맞추기 위해 45억 원을 추가 매수해야 한다는 자조 섞인 농담이 나올 만큼 시장의 충격이 크다.

올해 초 로봇 기업으로 재평가받으며 미래 모빌리티의 왕으로 불렸던 현대차가 왜 단기간에 급락의 늪에 빠지게 되었는지, 앞으로의 회복 가능성을 다각도로 분석한다.

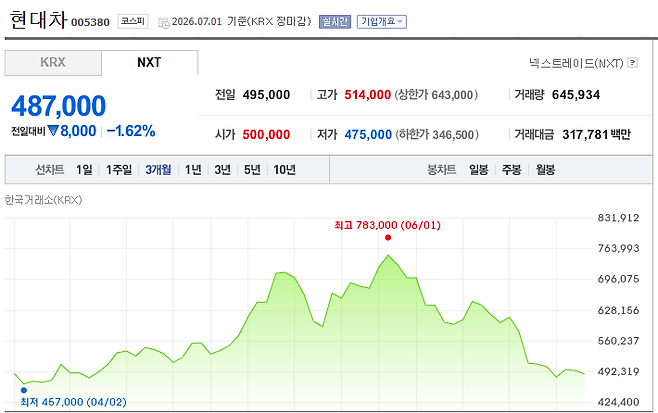

현대차는 지난 6월 종가 기준 사상 최고가인 783,000원을 기록했으나, 현재는 487,000원 선까지 밀려나며 고점 대비 약 36.8%의 하락률을 기록 중이다.

이는 보스턴다이내믹스의 휴머노이드 로봇 아틀라스 공개 등으로 인해 로봇 기업으로서의 가치가 지나치게 선반영되었던 기대감이, 본업인 자동차 판매 부진이라는 현실과 마주하며 조정받는 과정이다.

즉, 로봇 기술은 혁신적이나 당장 장부에 찍히는 실적은 자동차 판매에서 나와야 하는데, 그 기반이 흔들린 것이 결정적이었다.

현대차를 바라보는 증권가의 시각은 미래 사업 가치를 어디까지 인정하느냐에 따라 극명하게 나뉜다.

KB증권은 보스턴다이내믹스의 시장 점유율과 미래 현금흐름을 높게 평가하여 목표 주가를 120만 원으로 제시했다.

반면, 유안타증권은 같은 사업의 가치를 훨씬 보수적으로 평가하며 목표 주가를 69만 원으로 낮게 잡고 투자의견을 중립으로 제시했다.

장밋빛 미래를 가로막는 실질적인 장애물은 완성차 판매량의 지속적인 감소다.

글로벌 완성차 판매량은 2년 연속 감소세를 보이고 있으며, 올해 1분기 영업이익 또한 전년 대비 30% 이상 줄어들었다.

설상가상으로 미국 관세 부담, 중동의 지정학적 리스크, 그리고 노조의 파업 가능성까지 겹치면서 안정적인 현금 창출을 저해하고 있다.

현대차의 분위기 반전을 위한 하반기 카드들은 여전히 존재한다.

3분기부터 북미와 유럽에서 출시될 베스트셀링 모델의 신차들과 하이브리드 라인업 확대는 수익성 개선을 이끌 것으로 기대된다.

또한, 보스턴다이내믹스의 지분을 100% 완전 자회사 체제로 구축하고 향후 IPO를 추진하는 등, 로봇 사업에서의 실질적인 지배력 강화와 아틀라스 양산 체제 구축도 중요한 모멘텀이 될 것이다.

현재 현대차를 보유한 투자자라면 자신의 투자 관점을 자동차 회사와 피지컬 AI 인프라 기업 중 어디에 두는지 먼저 명확히 해야 한다.

로봇 사업에 대한 확신이 크다면 긴 호흡의 장기 투자를 고려할 수 있지만, 그렇지 않다면 본업의 실적 회복 여부를 냉정하게 따져봐야 한다.

무리한 추가 매수보다는 본인의 투자 기간과 위험 감내 능력을 종합적으로 고려해, 손절이나 부분 축소 등 감당 가능한 범위 내에서의 현실적인 대응이 필요한 시점이다.