2026년, 역대급 통장 나온다

정부가 최근 발표한 청년미래적금은 청년층의 목돈 마련을 돕는 새로운 제도입니다. 매달 50만 원씩 3년간 납입하면 총 1,800만 원을 저축하게 되는데, 여기에 정부 기여금과 우대금리, 비과세 혜택이 더해져 만기에는 약 2,200만 원을 받을 수 있습니다. 단순 계산으로 400만 원가량의 수익을 얻는 셈이며, 연 환산 수익률로는 최대 16.9% 수준에 달합니다. 청년들에게는 안정적인 투자 수단이자 실질적인 재산 형성 기회가 될 수 있습니다.

이 제도의 가장 큰 장점은 기간이 짧다는 점입니다. 청년도약계좌가 5년 이상을 요구하는 것과 달리 청년미래적금은 3년 만에 결과를 확인할 수 있습니다. 짧은 기간 안에 성과를 체감할 수 있어 청년층의 진입장벽이 낮고, 꾸준히 저축하는 습관을 형성하는 데에도 긍정적인 효과가 있습니다. 단순한 금융상품을 넘어 자기관리와 계획적인 소비를 유도한다는 점에서 의미가 큽니다. 특히 사회생활을 막 시작한 청년들에게는 ‘첫 목돈’을 만들 수 있는 좋은 기회가 됩니다.

1억 모으려면 이렇게만 하세요

다만 중요한 것은 금액 자체보다 ‘시작하는 행동’입니다. 1억 원이라는 큰 목표는 멀게 느껴져 주저하기 쉽지만, 5천만 원이나 3천만 원처럼 작은 단위로 나누면 훨씬 현실적으로 다가옵니다. 작은 목표를 달성하는 과정에서 자신감을 얻고, 그 경험이 더 큰 목표로 이어지는 선순환을 만들 수 있습니다. 예를 들어 3천만 원을 모으는 경험을 통해 금융 습관을 익히고, 이를 기반으로 차츰 목표를 확장한다면 결국 1억 원도 도달할 수 있습니다.

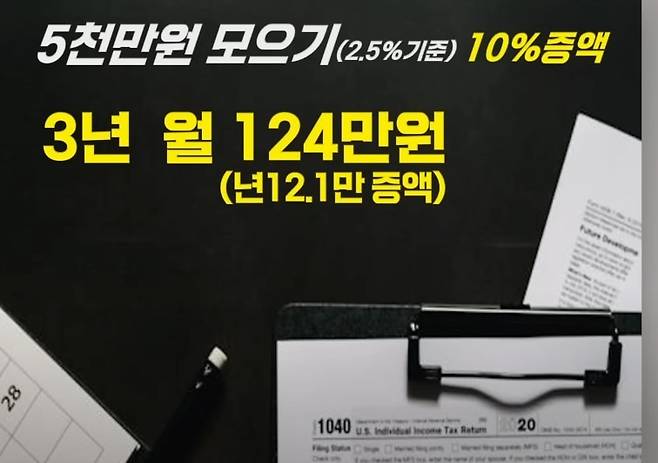

이때 도움이 되는 방법이 ‘증액 저축’입니다. 처음에는 감당 가능한 수준으로 시작해 매년 일정 비율을 늘려가는 방식입니다. 예를 들어 첫해에 120만 원을 저축하고 이후 매년 10%씩 증액한다면 3년 만에 5천만 원에 가까운 금액을 모을 수 있습니다. 소득 증가에 맞춰 저축액을 확대하는 전략으로, 직장 생활 초기에 부담을 최소화하면서도 시간이 지날수록 더 큰 성과를 얻을 수 있습니다.

결국 핵심은 주저하지 않고 당장 실행하는 것입니다. 청년미래적금처럼 제도적 혜택이 있는 상품을 활용하고, 목표를 세분화해 작은 단계부터 실천한다면 멀게만 보이던 1억 원도 훨씬 가까워질 수 있습니다. 중요한 것은 ‘언제 시작할까’ 고민하는 시간이 아니라, 지금 바로 첫 저축을 실행하는 결단입니다. 오늘의 작은 실천이 몇 년 뒤 큰 성과로 돌아온다는 사실을 기억해야 합니다.

*본 콘텐츠는 사이다경제가 운영하는 유튜브 '부티플' 채널의 돈쭐남 김경필 멘토 인터뷰 영상을 기반으로 제작되었습니다.