"구조적 붕괴 아니다"... 3대 요인으로 본 급락의 실체

최근 국내 증시가 겪은 극심한 변동성과 단기 급락은 투자자들에게 깊은 내상을 남겼다. 고점 대비 종가 기준 25%, 장중 저점 기준으로는 30%에 육박하는 코스피의 폭락은 2010년대 초 유럽 재정 위기 당시의 공포에 준하는 수준이다. 특히 글로벌 증시의 큰 변화 없이 유독 한국 증시의 하락 폭이 두드러지면서, 시장에서는 이번 급락이 강세장의 종언과 구조적 약세장으로의 진입을 의미하는지, 아니면 일시적인 가격 조정에 따른 '저가 매수의 기회'인지에 대한 논란이 뜨겁다. 신영증권 김효진 박사는 이를 규명하기 위해 경기 침체 가능성, AI 랠리의 지속성, 내부적 대형 악재 유무 등 세 가지 핵심 축을 통해 이번 급락의 성격을 심층 진단했다.

"구조적 경제 붕괴 아니다"... 3대 요인으로 본 급락의 실체

셋째, 한국 증시 자체의 내인성 위기 역시 부재하다. 과거 아시아 외환위기 같은 외환 시스템의 붕괴나, 우크라이나 전쟁 초기와 같은 지정학적 파국, 혹은 자국 내 심각한 신용 버블 붕괴 등 증시를 30% 이상 영구적으로 주저앉힐 만한 대형 내부 악재는 존재하지 않는다.

결과적으로 이번 급락은 구조적 악재에 의한 대세 하락장 진입이 아니라, 단기 급등에 따른 피로감과 심리적 위축이 겹치며 발생한 '강력한 가격 조정'의 성격이 짓다. 역사적 지표와 데이터를 기준으로 볼 때 현 지수대는 이미 빠질 만큼 빠진 '바닥권'에 도달했다고 평가할 수 있다.

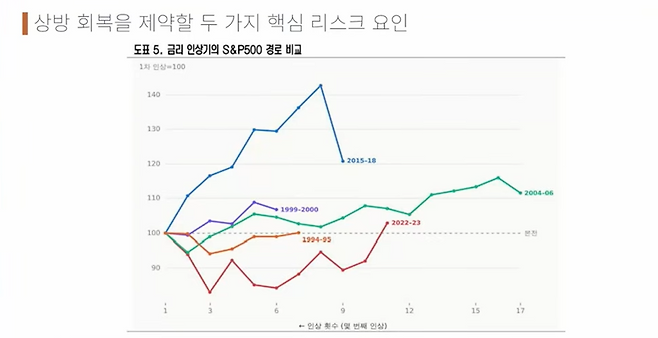

연준의 금리 결정, 본격 인상 기조인가

그러나 역사적으로 볼 때 완만한 속도의 금리 조정은 증시에 치명적이지 않다. 과거 금리 조정기 주가 경로를 분석해 보면, 금리 변화의 초기 1~2회 시점까지는 시장이 불확실성과 조달 비용 우려로 인해 부정적으로 반응하는 경향이 있다. 하지만 속도와 경로가 가시화된 이후에는 오히려 시장이 이를 경제 체력의 방증으로 받아들이며 점진적으로 우상향했다. 지금처럼 유가 통제가 어려운 국면에서는 연준이 적절한 속도로 대응하는 것이 장기적인 채권 및 주식 시장의 안정에 오히려 긍정적이다.

투자 전략: 수급 매물의 벽

첫째, 지수 측면에서 반등 시 마주하게 될 강력한 '수급적 매물 벽'을 염두에 두어야 한다. 단일 종목 레버리지 ETF의 순매수 데이터 분석 결과, 코스피 지수대 기준 7,600~7,800선에 많은 매수세가 분포해 있으며, 특히 8,200~8,400선 구간에는 4조 원이 넘는 거대한 레버리지 자금이 묶여 있는 것으로 추정된다. 이는 향후 지수가 반등하더라도 해당 구간에 도달할 때마다 원금 회복을 노리는 개인 투자자들의 강한 매도 압력(손절 및 본전 매물)이 출현해 상승 탄력을 둔화시킬 수 있음을 의미한다.

둘째, 업종별로는 지극히 냉정한 실적 위주의 접근이 필요하다. 최근 화장품, 바이오 등이 양호한 수출 실적을 바탕으로 순환매 흐름을 타며 선전하고 있으나, 전체 수출에서 차지하는 비중이 3% 안팎에 불과해 증시 전체를 견인하기에는 기초체력이 부족하다. 반면 자동차, 화학, 철강 등 전통적인 수출 업종은 최근 전년 대비 마이너스 성장을 기록하며 주춤하는 양상이다. 결국 실적 모멘텀과 이익 성장세가 가장 뚜렷하고 신뢰할 수 있는 업종은 여전히 '메모리 반도체 관련주'로 귀결된다.

셋째, 심리 관리가 가장 중요하다. 변동성이 극심하고 지루한 기간 조정 장세에서는 반등하는 듯 보여 추격 매수를 했다가 다시 밀려 투매하는 '고가 매수, 저가 매도'의 악순환에 빠지기 쉽다. 인내심을 가지고 잦은 트레이딩을 지양하며 실적 위주의 우량주를 저가에 분할 매수하는 호흡 조절이 필요한 시점이다.

#코스피 #국내증시 #증시요약 #주식시장 #주가전망 #금리인상 #연준 #경기침체 #반도체전망 #레버리지ETF #수급분석 #기간조정 #투자전략 #변동성 #삼프로TV

해당 기사는 삼프로TV 인터뷰 방송을 정리한 내용입니다. 더욱 정확한 풍성한 내용은 방송을 확인하시기 바랍니다.