숫자는 완벽한 '삼전닉스'...그런데 왜 불안한가 [재무제표 AI 독해]

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

'삼전닉스'라는 신조어 하나가 2026년 상반기 주식시장을 대부분 설명한다. 삼성전자, SK하이닉스 두 종목의 상승 기세는 하늘을 찌를 듯하며 증권사의 주가 전망치는 매일 최고치를 경신한다.

삼성전자와 SK하이닉스처럼 1년 새 주가가 수배 뛴 종목에서는 이 비대칭이 극단적으로 벌어진다. 우리나라 반도체 대표 기업 삼성전자와 SK하이닉스의 어떤 다른 숫자를 보지 않아도 분기보고서가 보여주는 실적은 현재의 주가를 설명하는 데 부족함이 없다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

‘삼전닉스’라는 신조어 하나가 2026년 상반기 주식시장을 대부분 설명한다. 삼성전자, SK하이닉스 두 종목의 상승 기세는 하늘을 찌를 듯하며 증권사의 주가 전망치는 매일 최고치를 경신한다. 합리적 투자보다는 ‘투기’에 가까운 선택이 시장을 지배하는데 높은 수익을 보고 있으면서도 불안하다. 언제 떨어질지 두렵기 때문이다. 이때 인간은 망각의 동물이며 그것도 집단적이고 선택적이라는 말이 떠오른다. 과거를 참고해 보자.

2018년 1월 삼성전자 주가는 261만5000원, 시가총액 337조원, PER 19배였다. SK하이닉스는 7만5200원(2018년 1월 18일 기준)에 시가총액 54.7조원, PER 18.5배였다. 이 숫자를 기억하는 투자자가 얼마나 될까? 이후 삼성전자는 50대 1 액면분할을 진행했고 불과 1년 전인 2025년 초 주가는 5만4700원(2025년 3월 13일 기준)이었다. 수치로만 보면 2018년과 비슷한 수준이다. 8년 치 매출과 이익을 쌓았는데 주가는 제자리였고 PER은 11배로 내려와 ‘저평가’ 소리를 들었다. 주가가 묶여 있는 동안 이익이 쌓였으니 PER이 낮아진 건 당연한 결과였다. 하지만 시장은 그 시절 반도체 종목을 외면했다.

여기서 짚고 가야 할 지표가 있다. PER(주가수익비율)이다. 기업이 1년에 벌어들이는 순이익에 비해 현재 주가가 몇 배로 형성돼 있는지를 나타내는 숫자다. 쉽게 말해 ‘이 회사의 실적에 비해 주가가 싼지 비싼지’를 가늠하는 잣대인데 PER의 진짜 효과는 단순한 가격 비교를 넘어선다. 같은 주가라도 이익이 늘면 PER은 낮아지고 이익이 줄면 PER은 높아진다. 즉 주가가 오르지 않아도 실적이 나빠지면 ‘비싸진’ 것이고 주가가 오르더라도 실적이 더 빠르게 좋아지면 ‘오히려 싸진’ 것이다. 이 역설을 삼전닉스 8년 치 데이터가 그대로 보여준다.

다시 최근으로 돌아오자. 2026년 6월 삼성전자는 37만원, SK하이닉스는 252만원을 찍었다. 지금의 PER은 각각 26배, 24배다. 1년 전보다 두 배 이상 오른 수치인데 시장은 오히려 더 열광한다. PER만 보면 ‘지금이 더 비싸다’는 결론이 나오지만 시장은 앞으로의 이익이 PER을 다시 낮출 것이라는 데 베팅하고 있는 셈이다. 같은 지표, 같은 공식인데 해석은 정반대가 된다.

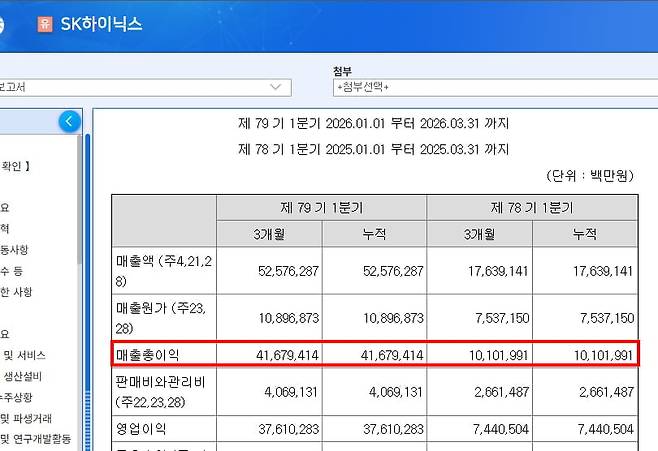

<출처 – DART SK하이닉스 2026년 1분기 손익계산서>

삼전닉스 2026 1Q 재무제표가 입증한 주가

삼성전자의 2026년 1분기 영업이익은 약 57조원이다. 아니, 잠깐! 단위를 다시 읽어야 한다. 정확히 57조2327억원이다. 지난해 같은 기간(6조6852억원)의 8.6배다. 2025년 1년 치 영업이익 43.6조원을 훌쩍 넘겼다. SK하이닉스는 더 극적이다. 매출 52조5762억원, 영업이익 37조6102억원, 영업이익률 71.5%. 분기보고서에 찍힌 이 숫자들은 대한민국 회계 역사상 전례 없는 수준이다. 그리고 바로 그 지점에서 역설이 시작된다. 지금 시장은 이 완벽한 숫자들을 보면서 이래도 되나 싶다. 삼성전자와 SK하이닉스는 시가총액 2000조원과 1600조원의 기록을 갈아치웠다. 그런데 시장이 제시하는 삼성전자의 PER은 실적 기준 24.81배, 추정 기준으로는 7.14배다. 두 숫자 사이에 놓인 간극. 이것이 지금 반도체 섹터를 읽는 핵심 열쇠가 된다.

우선 삼성전자 사업부문별 영업이익 구성을 들여다보면 구조적 진실이 노출된다. 2026년 1분기 DS(반도체)부문 영업이익은 53조6633억원으로 전사 영업이익의 93.8%를 차지한다. DX(스마트폰·가전)부문은 2조9677억원에 그쳤다. 한때 삼성전자의 수익 기둥이던 디스플레이(SDC)와 하만(Harman)은 합쳐봐야 5847억원이다. 삼성전자는 사실상 ‘반도체 회사’로 수렴했다.

SK하이닉스는 처음부터 반도체 단일 사업이니 비교 자체가 성립하지 않는다. 분기 매출 52.6조원은 전분기(32.8조원) 대비 60.2%, 전년 동기(17.6조원) 대비 198.1% 증가다. 3배가 늘었다. 영업이익률 71.5%는 세계 반도체 산업에서 TSMC조차 경험해보지 못한 수치다. 매출원가가 10조8968억원인데 판관비(4조693억원)를 합쳐도 매출의 28.5%밖에 되지 않는다는 뜻이다. 나머지 71.5%가 고스란히 영업이익으로 남는다. 무엇이 이 숫자를 만들었는지 1분기보고서 본문은 명시적으로 밝힌다. “데이터센터 업체들의 AI 인프라 확보를 위한 CAPEX 확대 및 Agentic AI 초기 수요에 힘입어 서버향 중심의 수요 강세.” HBM(고대역폭메모리)의 폭발적 수요다. HBM은 일반 DRAM 대비 단가가 5~8배 높고 진입장벽이 높다. SK하이닉스는 현재 엔비디아에 HBM3E를 사실상 독점 공급하고 있다. 삼성전자도 HBM3E 양산 체제에 본격 진입한 결과가 이번 분기 숫자에 반영됐다. “이익이 4~6배로 증가했다. 주가 역시 이를 따라간 것이다.” 가장 직관적인 설명이다. 하지만 이걸로는 부족하다. SK하이닉스는 주가가 10배 이상 오른 셈이고, 반도체 사이클에 따라 이익이 폭증해도 주가 하락을 보여준 적이 있었기 때문이다. 즉 현재의 주가상승 추세는 앞으로 더 큰 이익과 지속성을 시장이 믿는다는 뜻이다.

CAPEX 시계가 돌아가기 시작했다

숫자로는 투자자들이 불안한 이유를 답할 수 있다. 현금흐름표의 투자활동현금흐름이다. 삼성전자의 2026년 1분기 유형자산 취득액, 즉 CAPEX는 17조1270억원이다. 연환산하면 68조원을 넘는다. 지난해 같은 기간(12조1279억원)보다 41% 늘었다. 같은 기간 영업활동현금흐름은 40조2741억원이다. 여기서 CAPEX(17.1조)와 배당(3.8조), 자기주식 취득(7.6조)을 빼고 나면 순수한 잉여현금흐름(FCF)은 11조원대로 급격히 줄어든다. 영업이익 57조원의 화려함과 달리 실제로 회사 금고에 남는 여유 현금은 영업이익의 5분의 1 수준이다. SK하이닉스도 1분기 유형자산 취득액이 7조6574억원으로 전년 동기(6조2842억원) 대비 22% 증가했다.

다만 차이가 있다. SK하이닉스의 현금 창출력이 지금은 CAPEX 부담을 압도하고 있다. 재무구조의 건전성이 삼성전자보다 오히려 양호한 것은 아이러니다. CAPEX의 문제는 단순한 지출 규모가 아니다. 반도체 팹(공장) 투자는 의사결정에서 수익 회수까지 통상 3~4년의 시차가 발생한다. 지금 투자하는 68조원이 이익으로 돌아오는 시점은 2028~2029년이다. 그사이에 시장이 그대로일까? 반도체 팹 투자는 폭발적인 인기를 끌었던 ‘허니버터칩’ 공장을 더 짓는 것과는 차원이 다른 고민이다. 미세하지만 재고자산 지표도 체크할 필요가 있다. 삼성전자의 1분기 말 재고자산은 58조2783억원으로 전기 말(52조6368억원) 대비 10.8% 증가했다. 판매가 투자 속도를 따라가지 못하면 재고 압박은 가격 협상력 약화로 이어지고, 이는 다시 마진 훼손으로 귀결된다. 반도체 가격은 시장의 수요·공급에 따라서 좌우된다.

재무제표의 매출과 영업이익, 당기순이익이 기업의 성과를 나타낸다면 PER은 주가를 주당순이익(EPS)으로 나눈 값이다. 단순하지만 강력한 지표다. 그런데 함정이 있다. 분자인 주가는 매일 바뀌고 분모인 EPS는 분기마다 한 번 갱신된다. 삼성전자와 SK하이닉스처럼 1년 새 주가가 수배 뛴 종목에서는 이 비대칭이 극단적으로 벌어진다. 주가가 오르는 동안 EPS가 구(舊)실적에 머물러 있으면 PER은 계속 높아져 ‘비싸 보임’을 연출한다.

실제로 삼성전자 실적 PER은 한때 30배를 넘었다. 그러다 2026년 1분기 EPS가 7123원으로 폭발하자 분모가 커지면서 PER이 단숨에 재조정됐다. 지표가 달라진 게 아니라 기준이 되는 숫자가 현실을 따라잡은 것이다. 포털에 나오는 PER을 그냥 읽으면 헷갈린다. 어느 시점의 EPS를 쓴 건지, 실적 기준인지 추정치인지를 확인하고 직접 계산해봐야 한다. 즉 숫자 뒤의 맥락을 읽는 사람에게만 PER은 유효한 지표가 될 수 있다. PER을 비롯한 재무제표 기반 지표들이 실시간 주가를 따라잡지 못하는 구조적 한계를 메우는 방법이 AI 활용이다. 분기보고서의 EPS 흐름, 잉여현금흐름(FCF) 실질 체력, CAPEX 부담 등을 AI에 직접 질문하면 숫자의 맥락을 차분히 짚어낼 수 있다. 현재의 반도체 랠리는 ‘구조적 성장’과 ‘사이클적 정점’이 겹쳐 있는 상태다. AI 인프라 투자의 장기성은 구조적이다. 그러나 특정 분기의 이익률 71.5%는 사이클적이다. 전자가 맞으면 주가는 여전히 싸다. 후자가 맞으면 CAPEX 청구서가 도착하는 순간 밸류에이션 재조정이 시작된다.

우리나라 반도체 대표 기업 삼성전자와 SK하이닉스의 어떤 다른 숫자를 보지 않아도 분기보고서가 보여주는 실적은 현재의 주가를 설명하는 데 부족함이 없다. 그러나 완벽한 숫자가 찍힌 바로 그 순간이 때로는 가장 조심해야 할 순간이기도 하다. 재무제표는 과거를 기록한다. 주가는 미래를 선반영한다. 그 두 개의 시간이 가장 극단적으로 벌어진 지금, 투자자들은 어느 시간을 살고 있는지를 스스로 물어야 한다. 변동성 높은 시장에서 대형주인 ‘삼전닉스’ 투자자조차 재무제표를 외면한다. “어차피 주가는 심리로 움직이는데 굳이 볼 필요가 있나”라는 생각이 더 솔직한 이유일 것이다. 그러나 바로 그 생각이 가장 위험한 순간에 등장한다. PER과 EPS 같은 지표는 재무제표의 숫자와 매일 변하는 주가를 연결해주는 다리다. 가장 최근의 재무정보와 주가 등을 AI에 직접 업로드하고, 주가와 기업실적의 상관관계를 물어보면 지표의 시차 문제를 일정 부분 보완할 수 있다. 시장의 심리와 속도를 따라가면서도 재무제표의 맥락을 놓치지 않는 방식, 그것이 삼전닉스 시대의 현명한 재무제표 독해법이다.

■ AI에게 묻는다

“이 주가 괜찮을까?” 불안할 때 쓰는 AI 명령어

주가 급등한 기업의 PER 착시를 제거하고 실체(실적의 지속성과 재무적 리스크)를 검증할 수 있도록 AI에게 가장 최근 시점의 주가 정보(주가, PER 등)와 분기보고서 파일을 업로드해 질문하자.

[질문1] ○○기업의 주가 급등으로 ‘PER 착시’인지, 분기보고서의 EPS(주당순이익) 변화 궤적을 토대로 가장 현재 수치에 정합하는 PER를 구해줘.

[질문2] ○○기업의 영업이익과 매출액 등을 검토해서 주가가 급등하는 근거가 될 수 있는 잉여현금흐름(FCF)의 실질 체력을 검증해줘.

재무제표는 과거를 기록하고 주가는 미래를 ‘선반영’하는 시차의 간극이 존재한다. AI를 통해 급등주를 볼 때 상기 프롬프트(질문)를 활용하면 감정에 휘둘리지 않고 숫자의 맥락을 차분히 짚어낼 수 있다.

※상기 글은 해당 회사의 재무제표와 사업보고서를 참고해 작성한 내용입니다. DART(금융감독원 전자공시시스템)에 공시된 ‘재무제표 읽기’를 통해 기업 이야기를 나누고자 합니다.

이승환 재무제표 칼럼니스트

Copyright © 한경비즈니스. 무단전재 및 재배포 금지.

- SSG닷컴, ‘더 메종 2026’ 온라인으로…프리미엄 리빙 경쟁력 강화

- 프리미엄 건강관리 수요 증가에 펜타즈 호텔, 피트니스 클럽 전면 개편

- 스페이스X, ESG 최저등급 [ESG 뉴스 5]

- “역대급 불장이라더니” 정작 10곳 중 4곳은 ‘적자’

- [속보] 3분기 전기요금 동결…연료비조정단가 '+5'원 유지

- 줄서 먹었는데 ‘충격’...믿었던 ‘미쉐린 맛집’의 배신

- “반도체 믿었는데 어쩌나” 날벼락 맞은 고령층

- “지옥 불보다 뜨거웠다”…역대급 ‘롤러코스피’에 멍든 개미들

- "내 목숨 구했다"...유명 여배우, '기아'에 엄지 척

- “中 러브콜에 기술 탈취” SK하이닉스 전 직원 실형