ETF 실시간 매매하려면, 퇴직금 증권사로 옮겨야

━

올댓시니어

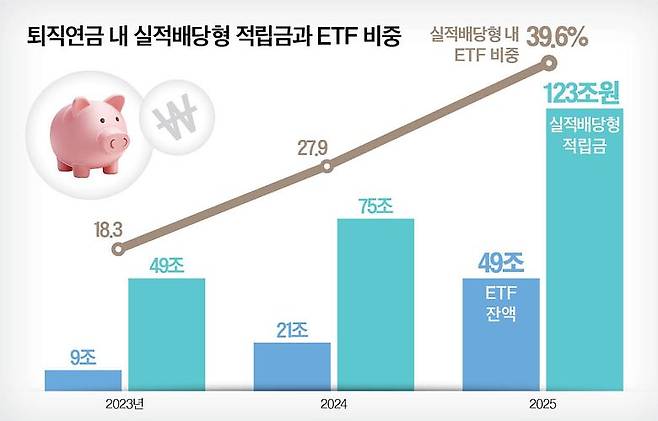

퇴직연금 시장에서 머니무브가 일어나고 있다. 돈이 움직이는 방향은 크게 두 갈래다. 첫째 ‘저축에서 투자’를 향하고 있다. 퇴직연금 내 실적배당형 적립금 비중은 2023년 12.8%(49.1조원)에서 2025년 24.6%(123조3000억원)로 2배가량 늘어났다. 특히 눈여겨봐야 할 것은 ETF(상장지수펀드) 비중의 증가다. 같은 기간 실적배당형 내 ETF 비중은 18.3%(9조원)에서 39.6%(48조7000억원)로 2배 넘게 늘어났다. 둘째, ‘축적에서 인출’로 돈이 움직이고 있다. 베이비부머들이 재직기간에 쌓아 뒀던 퇴직금을 퇴직하면서 연금계좌(연금저축, IRP)로 옮겨 가고 있다. 퇴직금을 연금계좌에 이체한 다음 연금으로 수령하면 퇴직소득세를 30~50% 감면받을 수 있기 때문이다. 퇴직연금 적립금에서 IRP가 차지하는 비중은 19.8%에서 26.1%로 큰 폭으로 늘어났다.

◆ETF를 DC형에서 IRP로 옮길 수 있나=DC형 퇴직연금 적립금을 ETF에 투자하고 있는 A씨는 퇴직 후에도 퇴직금을 ETF에 투자하면서 연금을 받으려고 한다. 퇴직금을 연금으로 받으려면 연금계좌(연금저축, IRP)에 이체해야 하는데, 이때 DC형에서 투자하던 ETF를 그대로 연금계좌로 옮겨갈 수 있을까.

원칙적으로는 안 된다. 금융상품 자체를 한 계좌에서 다른 계좌로 옮기는 것을 ‘실물이전’이라 하는데, 퇴직연금에서 실물이전은 동일한 제도끼리 가능하기 때문이다. DC형에서 DC형으로, IRP에서 IRP로 실물이전을 할 수 있지만, DC형에서 IRP나 연금저축으로 금융상품을 옮길 수는 없다. 따라서 DC형 가입자는 퇴직하기 전에 ETF를 매도해서 현금화한 다음 연금계좌에 이체해야 한다. 그리고 연금계좌에서 다시 ETF를 매수해야 한다.

원칙은 그렇지만 예외도 있다. DC형 적립금을 같은 금융회사 IRP로 옮길 때는 금융상품을 실물 그대로 가져갈 수 있다. 하지만 같은 금융회사라 하더라도 DC형에서 연금저축으로 실물이전을 할 수는 없다.

◆연금저축과 IRP에서 투자할 수 있는 ETF는=실시간으로 ETF를 사고팔려면 증권사 연금저축과 IRP로 퇴직금을 이체해야 한다. 은행과 보험사에서도 ETF에 가입할 수 있지만, 실시간 매매는 할 수 없다. 연금저축과 IRP에서는 국내 상장된 ETF에 투자할 수 있고, 해외 상장 ETF에는 투자할 수 없다. 국내 상장됐더라도 레버리지와 인버스 ETF에도 투자할 수 없다.

IRP 가입자는 DC형에서와 마찬가지로 위험자산 투자 한도 적용을 받는다. 주식 편입 비중이 50%가 넘는 ETF는 위험자산으로 분류되는데, 여기에는 적립금 중 70%까지만 투자할 수 있다. 나머지 30%는 주식 비중이 50%를 넘지 않는 혼합형과 채권형 ETF에 투자해야 한다. 연금저축에서는 위험자산 투자 한도 적용을 받지 않고 투자할 수 있다.

◆연금 받을 때 ETF는 알아서 매도해 주나=연금계좌 가입자가 연금을 수령하는 날과 연금액을 정하면, 금융회사는 일정에 맞춰 연금을 지급한다. 연금을 지급하려면 연금계좌에 현금이 있어야 한다. 현금이 부족하면 투자하던 금융상품을 매도해서 연금을 마련해야 하는데, 여러 금융상품에 가입하고 있다면 어떤 것부터 팔아야 할까.

원칙은 가입자가 연금 개시 전에 정한 순서에 따라 매도하지만, 가입자가 순서를 정하지 않은 경우에는 금융회사가 지정한 순서에 따른다. 통상 원리금 보장상품을 먼저 매도하고, 다음으로 실적배당상품을 나중에 매도한다. 투자 비율에 맞춰서 매도하는 곳도 있다. 하지만 ETF는 금융회사가 알아서 매도해 주지 않는다. 실시간으로 가격이 오르내리는 ETF를 금융회사 맘대로 팔았다가 가입자에게 원치 않는 손실이 돌아갈 수 있기 때문이다. 따라서 연금계좌 가입자는 연금수령일 전에 ETF를 매도해서 현금을 확보해 두어야 한다.

◆연금 재원을 알아서 마련해 주는 ETF는 없나=은퇴자가 매번 연금 수령일에 맞춰 ETF를 매도하는 게 쉬운 일은 아니다. 우선 번거롭기도 하지만 심리적 갈등도 무시 못 한다. 주가가 오르면 더 오를까 싶어 못 팔고, 떨어지면 반등을 기다리며 매도를 주저하게 된다. 그래서일까? 요즘 월 배당 ETF를 찾는 은퇴자가 늘어나고 있다.

ETF는 주식, 채권, 부동산, 옵션 등과 같은 기초자산에 투자한다. 그리고 기초자산에서 발생한 배당, 이자, 임대료, 옵션 프리미엄과 같은 수익을 주기적으로 투자자에게 나눠주는데, 이를 분배금이라고 한다. 분배금 지급주기는 ETF마다 다른데, 월 배당 ETF는 매달 한 번 분배금을 지급한다.

◆연금 받을 때 세금은 언제 어떻게 내나=A씨가 연금계좌에 이체한 퇴직금을 월배당 ETF에 투자한다고 해보자. ETF에서는 매달 100만원의 분배금이 발생하고, A씨는 매달 연금으로 100만원을 수령하고 있다. 이 경우 A씨는 ETF 분배금을 연금으로 빼 쓴다고 생각한다. 하지만 세법은 그렇게 보지 않는다. 일단 연금계좌에서 퇴직금을 먼저 꺼내 쓰고, 다음에 운용수익을 인출하는 것으로 간주한다.

그리고 연금재원에 따라 세율도 달리 적용한다. 퇴직금을 연금으로 수령할 때는 퇴직소득세율의 70%(11~20년 차 60%, 21년 차 이후 50%)에 해당하는 세율로 과세하고, 해당 연금소득은 전부 분리과세한다. 퇴직금이 전부 소진되면 운용수익을 연금으로 수령할 차례다. 이때는 연금수급자가 55~69세면 5.5%, 70~79세면 4.4%, 80세 이상이면 3.3% 세율로 과세한다. 운용수익을 재원으로 한 연금소득이 1500만원을 넘으면 다른 소득과 합산해 종합과세한다. 이때 연금수급자는 누진세율(6.6~49.5%)과 단일세율(16.5%) 중 하나를 선택할 수 있다.

Copyright © 중앙SUNDAY. 무단전재 및 재배포 금지.