“현대모비스, 보스턴다이내믹스 핵심 부품 공급사… 아틀라스 양산 수혜 전망”

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

휴머노이드 아틀라스에 핵심 부품을 공급하는 현대모비스 주가가 현재 64만 원 선에서 87만 원으로 35.9% 상승할 여력이 있다는 증권가 전망이 나왔다.

김용민 유안타증권 연구원은 6월 16일 낸 보고서에서 "현대모비스는 보스턴다이내믹스의 휴머노이드 로봇 핵심 부품 공급사로서, 보스턴다이내믹스의 성장이 곧 현대모비스의 성장"이라면서 목표주가를 기존 56만 원에서 87만 원으로 상향했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

김용민 유안타증권 연구원은 6월 16일 낸 보고서에서 "현대모비스는 보스턴다이내믹스의 휴머노이드 로봇 핵심 부품 공급사로서, 보스턴다이내믹스의 성장이 곧 현대모비스의 성장"이라면서 목표주가를 기존 56만 원에서 87만 원으로 상향했다.

김 연구원은 현대모비스에 대해 "단순한 부품 공급업체가 아닌 휴머노이드 산업의 하드웨어 플랫폼 티어1(Tier-1·1차 협력사) 공급자"라고 평가했다. 그러면서 "보스턴다이내믹스의 중장기 성장은 같은 그룹사인 현대차, 기아에 비해 현대모비스와 가장 큰 상관관계를 가질 것이고, 향후 비(非)계열사(non-captive ) 고객까지 공급 범위를 확대할 경우 수혜 범위는 글로벌 시장 전체로 확대될 수 있다"고 덧붙였다.

그가 전망한 현대모비스의 향후 주가 상승 트리거는 △6∼7월 소프트뱅크의 보스턴다이내믹스 풋옵션 행사 △올해 하반기 유상증자 시 제3자의 지분 투자를 통한 보스턴다이내믹스 캡티브 물량 확대 △ 보스턴다이내믹스 외 비계열사 로보틱스 업체로부터의 로봇 부품 수주 등이다.

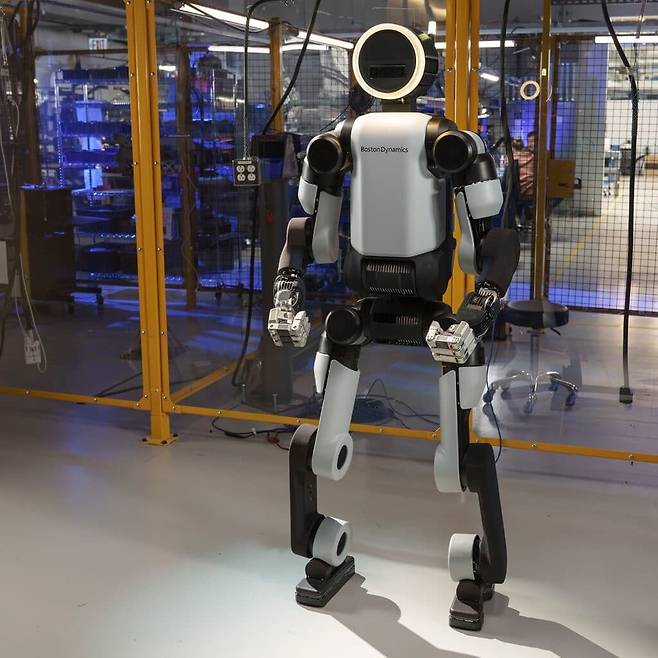

자동차부품 전문 기업인 현대모비스는 최근 휴머노이드 로봇 산업 생태계의 핵심 주자로서 주목받고 있다. 같은 현대차그룹의 로봇업체인 보스턴다이내믹스의 휴머노이드 아틀라스 양산에 맞춰 핵심 부품인 액추에이터를 공급할 예정이다. 현대모비스는 현대차, 기아와 함께 HMG 글로벌이라는 업체를 통해 보스턴다이내믹스 지분 56.5%를 보유하고 있기도 하다. 보스턴다이내믹스의 나머지 지분은 정의선 현대차그룹 회장(22.6%)과 일본 소프트뱅크(9.7%) 등이 보유하고 있다.

Copyright © 주간동아. All rights reserved. 무단 전재, 재배포 및 AI학습 이용 금지

- 140년간 한 우물만 파 싱글몰트 정상에 오른 글렌피딕

- 코스피 최대 상승은 폭락장 한가운데서 나와

- 만년설과 폭포가 어우러진 스위스 라우터브루넨

- 돈과 관련된 12가지 심리적 장애

- 경매시장 주류로 떠오른 2030… 상반기 경매 낙찰자 3명 중 1명은 30대

- 크래커로 떠먹는 크림치즈 그림

- [영상] “주식 우울증 호소하며 병원 찾는 청년 급증… 투자 손실에 따른 정신적 피해 커져”

- “이강인, 아틀레티코 마드리드에서 커리어와 주전 입지 다 잡을 것”

- SK하이닉스 170만→142만 원… 미국 반도체 약세에 코스피 주춤

- “LG유플러스, AI 데이터센터 조기 착공으로 성장 모멘텀 확보”