'머스크 왕국' 굳히기 스페이스X 상장 초읽기

‘美주주자본주의 막장’ 지배구조 논란 속 사상 최대 IPO 임박

자본시장연구원은 최근 발간한 ‘SpaceX의 상장과 지배구조 관련 논란’ 보고서에서 스페이스X IPO에 담긴 지배구조 관련 논란거리를 조목조목 짚었다. 보고서는 스페이스X 상장이 일론 머스크 CEO와 기존 내부주주에게 일방적으로 유리하게 설계됐다고 꼬집었다. 과거 수많은 초대형 기업들의 IPO에서도 좀처럼 찾기 힘든 경영권 보호장치를 겹겹이 쌓았기 때문이다.

오는 12일께 상장할 것으로 예상되는 스페이스X는 기업가치가 1조 7500억 달러에 달하고 공모 규모만도 750억 달러에 달한다. 명실상부하게 역사상 최대 규모다. 하지만 천문학적인 숫자 뒤에 감춰진 지배구조의 민낯은 투자자들의 혀를 내두르게 할 정도다.

'10배 의결권' 차등 위에 CEO 해임 동의까지

스페이스X IPO에서 논란의 핵은 차등의결권 구조에서 시작된다. 공모로 일반투자자들에게 배분될 주식은 클래스A 주식으로 1주당 1개의 의결권을 갖는다. 반면 머스크를 비롯한 기존 내부자들이 보유한 클래스B 주식은 1주당 10개의 의결권을 행사할 수 있다. 이런 구조라면 머스크와 핵심 투자자들은 전체 주식의 42%만 보유하고도 79%에 달하는 의결권을 쥔다.

차등의결권은 미국 기업에서 새로운 건 아니다. 구글의 지주사인 알파벳(Alphabet)과 옛 페이스북 메타(Meta)도 유사한 구조다. 다만 스페이스X는 거기서 멈추지 않고 CEO를 사실상 해고할 수 없게 하는 추가장치까지 촘촘히 짜넣었다. CEO 해임 동의권이다. S-1에 따르면 CEO 해임을 위해서는 머스크 본인이 동의해야 한다. 주주들이 아무리 불만을 가져도, 이사회가 교체를 원하더라도, 해임될 당사자인 머스크가 동의하지 않으면 CEO 자리에서 물러나지 않아도 된다는 얘기다. 미국식 자본주의체제 기업거버넌스의 기본원칙이라고 할 '주주-이사회-경영진'의 견제와 균형 구도를 애초에 빼버린 것이다.

차등의결권으로 머스크가 과반 이상 의결권을 유지하면 스페이스X는 '지배회사(controlled company)' 지위를 갖는다. 미국 증권법상 지배회사에는 일반상장사에게 요구하는 독립적인 지배구조 요건을 충족할 의무가 면제(Controlled company exemption)된다. 차등의결권을 통해 이사회 독립성 요건까지 빠져나갈 수 있게 되는 셈이다.

소송 막고, 불리한 법원 피하고…철벽 방어

스페이스X가 의무중재안(mandatory arbitration)을 도입한 것도 논란거리다. 스페이스X는 투자자들이 경영진의 허위공시나 증권사기 등으로 손해를 보더라도 소송으로 응징할 수 없게 강제했다. 법원에 소송을 제기하는 대신 중재를 통해 해결토록 한 것이다.

중재와 소송은 본질이 다르다. 소송은 판결이 공개되고 선례가 쌓이는 구조다. 미국식 자본주의에서는 집단소송을 통해 소액 투자자들도 권리를 행사할 수 있었다. 중재는 비공개로 진행되고 절차도 제한적이다. 스페이스X로서는 중재를 강제함으로써 불리한 판결이 공개되거나 대규모 집단소송에 노출될 위험을 원천 차단할 수 있게 된 것이다.

스페이스X는 법인 소재지도 투자자 보호보다 경영진 보호에 유리한 텍사스를 선택했다. 미국 기업법의 중심지인 델라웨어(Delaware)는 주주권리보호 판례가 방대하게 쌓인 곳이다. 반면 텍사스의 회사법은 경영자과 이사진 보호가 강하고 주주소송 위험이 낮다. 스페이스X는 주주대표소송(derivative action)을 제기하려면 전체 주식의 3%를 보유해야 한다고 규정했다. 기업가치 1조 7500억 달러를 기준으로 계산하면 500억 달러 이상의 주식을 보유해야 경영진을 상대로 소송을 낼 자격을 갖춘다. 이런 상황에서는 개인투자자는 물론 웬만한 기관투자자도 소송을 내기 어렵다.

머스크는 과거 테슬라의 과도한 보수패키지(compensation package) 문제로 델라웨어 법원에서 패소했었다. 그는 이후 테슬라의 등록지를 텍사스로 옮겼고, 비슷한 이유로 스페이스X도 텍사스에 등록한 것으로 보인다.

연기금 "현 경영진에 일방적으로 유리한 구조" 비판

스페이스X 지배구조에 대한 우려는 기관투자자들 사이에서 공개적으로 터져 나오고 있다. 스페이스X가 S-1을 공개한 직후 캘리포니아 공무원연금(CalPERS)과 뉴욕 연기금은 공동서한을 통해 "이번 IPO는 현 경영진들에게 일방적으로 유리한 지배구조를 가지고 있다"고 직격했다.

연기금이 개별 기업의 IPO 지배구조를 공개적으로 비판하는 건 이례적이다. 그 배경에는 스페이스X가 상장되면 지수에 편입될 것이라는 점이 작용하고 있다. 연기금 등 기관투자자들은 자체 투자원칙에 따라 포트폴리오를 구성하지만, 스페이스X가 나스닥100이나 S&P500 같은 대형지수에 편입되면 기관투자자 가운데서도 패시브펀드로 자금을 운용하는 곳은 투자원칙이 달라도 스페이스X를 편입할 수 밖에 없다.

나스닥은 지난 5월 1일부터 새로운 '조기편입(fast entry)' 규정을 시행한 상태다. 나스닥 시가총액 상위 40위 안에 드는 대형주는 상장 후에 15일 만에 나스닥100 편입 자격을 얻을 수 있게 한 것이다. 최소 유통주식수 요건도 폐지됐다. 공모주식이 전체의 4.3%에 불과한 스페이스X에게 사실상 맞춤형으로 설계된 규정이란 지적이 나온다. S&P500도 초대형주에 한해 기존 1년인 상장 후 편입요건을 6개월로 단축하고 수익성 요건까지 면제하는 방안을 검토 중인 것으로 전해졌다.

스페이스X가 지수에 편입이 확정되면 스튜어드십(stewardship)을 아무리 강조하는 기관투자자라도 스페이스X를 포트폴리오에 담지 않을 수 없다. 연기금들의 공동서한은 이같은 딜레마를 공론화하려는 시도로 읽힌다. 하지만 시장 흐름을 바꿀 수 있을 지는 미지수다.

다층적 보호예수 해제…투자자는 '깜깜이'

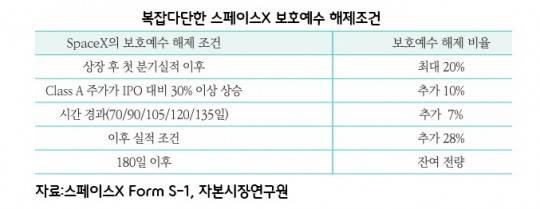

스페이스X의 보호예수(lock-up) 구조도 문제로 꼽힌다. 일반적으로 미국 시장 IPO에서 기존 주주들은 상장 후 180일간 보유주식을 팔 수 없는데 스페이스X는 그렇게 간단치 않다. 단번에 알기 어려운 복잡한 다단계 구조다.

스페이스X의 보호예수는 상장 후 첫 분기 실적 발표 이후 최대 20%가 풀리고, 클래스A 주가가 IPO 대비 30% 이상 오르면 추가로 10%가 해제된다. 또 70일·90일·105일·120일·135일이 경과할 때마다 추가로 7%가 순차 해제된다. 이후에는 실적 조건 달성 시 28%가 더 풀린다. 180일 이후에는 잔여 물량이 전량 해제된다.

머스크 등 핵심 기존 주주들은 366일 보호예수가 적용된다지만 전체 주식에서 차지하는 비율이 얼마나 되는지는 공개하지 않았다. 투명성 결여라는 이 부분이치명적인 지점이다. 단계적 보호예수 대상 주식의 총 수량이나 조기 매각이 가능한 주식의 정확한 비율을 공개하지 않아 신규 투자자는 언제 얼마나 많은 물량이 시장에 나올지 알 수 없다. 반면 기존 주주들은 모든 조건과 수량을 알고 있어 정보 격차를 넘어 정보 장벽을 세운 셈이다.

이로 인해 투자자의 법적 권리행사도 어렵다. 증권법 Section 11은 IPO 등록신고서에 중요한 허위사실이나 누락으로 손실이 발생했을 때 발행사를 상대로 소송이 가능하도록 되어 있다. 소송을 제기하려면 자신이 매수한 주식이 해당 등록신고서에 기반한 '등록 주식'이라는 것을 입증해야 한다. 문제는 보호예수가 다층적·순차적으로 해제돼 등록 주식과 비등록 주식이 유통시장에 뒤섞이면 사실상 추적·입증이 불가능에 가까워진다.

지난 2023년 미국 대법원은 슬랙(Slack Technologies) 관련 소송에서 등록 주식 여부를 입증할 책임이 주주에게 있다고 판시해 투자자에게 불리한 판례가 형성된 상태다. 여기에 스페이스X가 불투명한 보호예수 구조를 덧칠하면서 개인투자자 권리구제는 더 힘들어졌다.

기관투자자의 딜레마…블랙록도 침묵

아이러니한 점은 강한 스튜어드십 원칙을 표방하던 투자기관들이 조용하다는 것이다. 세계 최대 자산운용사인 블랙록(BlackRock)은 그동안 의결권 대리행사를 통해 ESG 관련 의견을 적극 개진해왔다. 하지만 스페이스X에 대해서만은 별다른 공개 입장을 내놓지 않고 있다. 오히려 스페이스X에 15억 달러 규모의 투자를 검토 하고 있는 것으로 전해진다.

블랙록의 침묵은 대형 기관투자자들이 처한 딜레마를 보여준다. ESG와 스튜어드십을 외치면서도 수익률이란 압력 앞에서는 원칙도 무시된다는 것. 일론 머스크의 스페이스X는 바로 이런 기관투자자의 구조적 약점을 겨냥해 IPO에 나선 것으로 보인다.

스페이스X는 팰컨9로켓 재사용 성공, 스타링크 위성 인터넷사업 고성장, 독보적 우주탐사 기술력 등 시대를 앞서가는 혁신기업이다. 하지만 혁신적 사업과 투명하고 공정한 지배구조는 별개의 문제다. 아무리 대한 기업이라도 주주권리를 소홀히 다루면 장기적으로 시장의 신뢰를 잃는 것은 자본시장의 오랜 교훈이다.

스페이스X IPO를 앞두고 개인투자자들은 화려한 기업 스토리와 지배구조의 현실을 분리해서 볼 필요가 있다. 공모에 참여해 받는 클래스A 주식으로 경영진이 잘못을 저질렀을 때 어떤 법적 수단으로 권리를 구제받을지, 알지도 못하는 시점에 얼마나 많은 내부자 물량이 시장에 쏟아질지, 기업가치가 제시된 1조 7500억 달러에 합당한지 등에 대한 명확한 답을 얻기 전까지 개인투자자가 스페이스X 주식을 사는 것은 꿈을 사면서 동시에 거대한 리스크를 떠안는 거래라는 점을 냉철하게 곱씹어 봐야 한다.

장종회 한국금융신문 기자 jhchang@fntimes.com

Copyright © 한국금융신문 All Rights Reserved.