"예금 안 깨고 돈 빌린다"…예적금담보대출 5개월새 1576억 증가

신용대출보다 낮은 금리·DSR 적용 제외 강점

은행권 "IPO 청약·생활자금·투자자금 수요"

[이데일리 김형일 기자] 예금을 깨지 않고 돈을 빌릴 수 있는 예적금담보대출 잔액이 증가한 것으로 나타났다. 총부채원리금상환비율(DSR) 산정 대상에서 제외되는 데다 신용대출보다 금리가 낮고 예금 금리도 유지할 수 있어 자금 조달 수단으로 활용되고 있다는 설명이다.

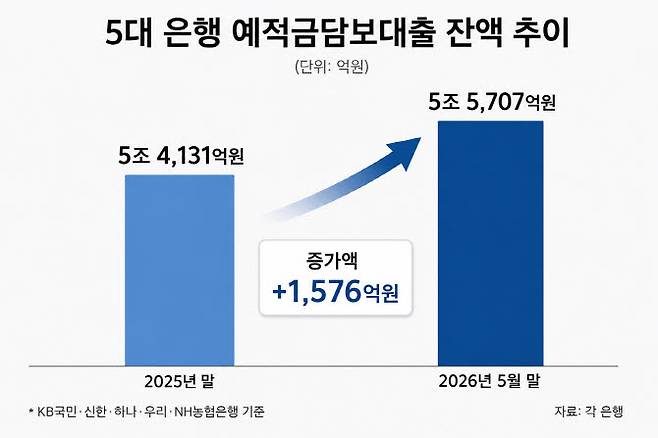

6일 은행권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)의 예적금담보대출 잔액은 지난달 말 기준 5조 5707억원으로 집계됐다. 지난해 말(5조 4131억원)과 비교하면 1576억원 증가한 수치다. 예적금담보대출은 정기예금이나 적금, 청약저축 등을 담보로 돈을 빌리는 상품이다.

예적금담보대출 금리는 예적금 금리에 가산금리를 더해 산정한다. 현재 5대 은행은 1~1.25%포인트의 가산금리를 적용하고 있다. 5대 은행 대표 정기예금 금리가 연 2.9~2.95% 수준인 점을 고려하면 예적금담보대출 금리는 연 3% 후반~4% 초반 수준으로 형성된다. 이는 같은 기간 5대 은행의 6개월형 신용대출 금리(연 4.02~5.61%)보다 낮거나 비슷한 수준이다.

특히 예적금담보대출은 차주의 소득 대비 원리금 상환능력을 따지는 DSR 산정 대상에서 제외된다. 이에 따라 신용대출이나 주택담보대출 한도가 부족한 차주도 예적금을 담보로 추가 자금을 조달할 수 있다.

여기에 정기예금을 중도 해지하면 약정금리 대신 중도해지금리가 적용된다. 반면 예적금을 담보로 대출을 받으면 기존 예금 금리를 유지할 수 있다. 만기를 앞둔 예금을 해지하지 않고도 필요한 자금을 확보할 수 있는 셈이다.

최근 은행권에서는 투자 및 생활자금 수요 증가로 대출 수요가 확대되고 있다. 5대 은행의 신용대출은 지난 5월 2조 1741억원 증가하며 전월(3182억원 감소) 대비 증가세로 전환했다. 이는 코스피가 사상 처음 3200선을 돌파했던 2021년 4월(6조 8401억원 증가) 이후 5년 1개월 만의 최대 증가 폭이다.

은행권은 예적금담보대출이 생활자금뿐 아니라 투자 및 기업공개(IPO) 청약 자금 등으로도 활용되고 있다고 설명했다. 주택담보대출 규제 강화로 생활자금 조달이 어려워진 차주들이 예적금담보대출을 활용하는 사례도 있다는 설명이다.

특히 증시 상승기에는 예적금을 해지하지 않고 담보대출을 받아 추가 투자자금을 확보하는 레버리지 수단으로 활용되기도 한다. 레버리지는 타인의 자금이나 대출을 활용해 투자 규모를 확대하는 방식을 의미한다.

은행권 관계자는 “예적금담보대출은 과거에는 급전이나 생활자금 마련 용도로 활용하는 경우가 많았지만 최근에는 활용 목적이 다양해지고 있다”며 “증시가 좋을 때는 예금을 유지하면서 추가 투자자금을 마련하는 수단으로 활용하는 사례도 있다”고 말했다.

김형일 (ktripod4@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 나스닥 4.2% 폭락, 금리인상 공포 덮친 월가 [월스트리트in]

- 젠슨 황 삼겹살값 누가 냈나…이해진, ‘네이버페이’로 골든벨 울렸다

- 젠슨황, 총수들과 '삼소 회동'…고기는 '막내' 구광모가 구웠다(종합)

- '251조 자산가' 젠슨황이 선택한 의전 차량은? [젠슨황 2차 깐부회동]

- [그해 오늘] "여행 가자"더니 바다로 돌진한 아버지…마지막이 된 '가족 여행'

- 팬 지갑 열어보고 "돈이 없네요"…젠슨 황, 본인 돈 꺼냈다

- GPU부터 HBM칩·붕어빵까지…선물 잔뜩 뿌린 젠슨 황

- 삼성전자 "국민 지지에 보답"…4000억 온누리상품권 푼다

- ‘임대차 도시’ 서울, 오세훈 대역전극 마지막 퍼즐은[부동산 취재로그]

- "나나 모녀에 5cm 베였다"…선고 앞두고 '소견서' 들고나온 자택 강도