스페이스X IPO가 쏘아 올린 우주경제…K-우주기업 재평가 신호탄

우주산업 '엔비디아 모멘텀' 기대

로켓 넘어 통신·AI·데이터 결합 플랫폼 기업 진화

쎄트렉아이·컨텍·인텔리안테크 주목

[이데일리 김현아 기자] 일론 머스크가 이끄는 스페이스X(SpaceX)의 기업공개(IPO)가 가시화되면서 글로벌 우주산업이 새로운 전환점을 맞고 있다.

시장은 이번 상장을 단순한 대형 IPO를 넘어 우주산업 전반의 가치평가 기준을 바꾸는 ‘우주산업의 엔비디아 모멘텀’으로 평가한다.

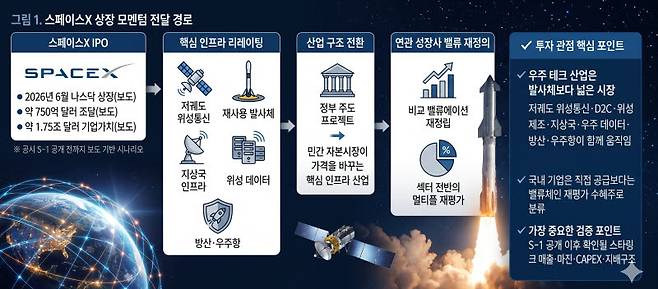

2일 핀릿 리서치센터가 발간한 인뎁스 보고서에 따르면 스페이스X는 티커명 ‘SPCX’로 나스닥 상장을 추진하고 있으며, 시장에서 거론되는 기업가치는 1조7500억~2조달러(약 2400조~2700조원)에 달한다. 예상 공모 규모 역시 500억~750억달러로 글로벌 자본시장 역사상 최대급 딜이 될 것으로 전망된다.

스페이스X에 주목하는 이유는 더 이상 이 회사를 로켓 발사 기업으로만 보지 않기 때문이다. 저궤도 위성통신망 스타링크와 AI 인프라, 데이터 사업이 결합된 차세대 플랫폼 기업으로 진화하면서 우주경제의 새로운 성장 모델을 제시하고 있다는 평가다.

보고서는 스페이스X를 전통적인 우주 운송업체가 아닌 ‘글로벌 우주 인프라 플랫폼’으로 규정했다.

창업자인 일론 머스크는 차등의결권(Class B) 구조를 통해 상장 이후에도 전체 의결권의 85.1%를 확보할 것으로 예상된다. 대규모 자금을 조달하면서도 장기 사업에 대한 경영권을 안정적으로 유지하겠다는 전략이다.

스페이스X의 경쟁력은 우주 운송(Space), 위성통신(Connectivity), AI·데이터(AI/Data) 등 3개 사업축을 수직 계열화한 데 있다.

우주 운송 부문은 팰컨9과 팰컨헤비의 재사용 기술을 앞세워 글로벌 발사 시장을 사실상 장악했다. 2025년 기준 전 세계 우주 궤도 화물 수송량의 80.5%를 담당하고 있으며, 차세대 발사체 스타십(Starship)이 본격 상업화되면 발사 비용은 추가로 90% 이상 낮아질 것으로 전망된다.

현재 실적을 견인하는 핵심 사업은 스타링크다. 스타링크는 올해 3월 기준 164개국에서 1030만명의 가입자를 확보했고, 운용 위성도 9600기를 넘어섰다. 전체 매출의 61%를 차지하는 대표적인 현금창출원이다.

최근에는 스마트폰과 위성을 직접 연결하는 D2C(Direct-to-Cell) 서비스와 사물인터넷(IoT) 분야로 사업 영역을 넓히고 있다. 차세대 V3 위성이 본격 투입되면 네트워크 용량도 현재 대비 20배 이상 확대될 것으로 기대된다.

AI 사업 역시 미래 성장동력으로 꼽힌다. 스페이스X는 올해 초 xAI 인수를 완료하며 AI 사업을 그룹 내 핵심 축으로 편입했다. 장기적으로는 우주 공간에 데이터센터를 구축하는 ‘스타클라우드(Starcloud)’ 프로젝트를 추진하고 있다. 우주의 극저온 환경을 냉각 시스템으로 활용해 데이터센터 운영 비용을 획기적으로 낮추겠다는 구상이다.

우주산업 중심축, 제조에서 데이터로 이동

글로벌 우주경제 역시 빠르게 성장하고 있다.

보고서는 글로벌 우주경제 규모가 2024년 4637억달러에서 2035년 1조556억달러로 확대될 것으로 전망했다. 연평균 성장률은 8.0% 수준이다. 특히 아시아·태평양 지역은 연평균 11.3% 성장하며 가장 빠르게 시장이 확대될 것으로 예상된다.

무엇보다 산업 구조가 달라지고 있다는 점이 주목된다.

과거 우주산업이 발사체와 위성 제조 중심의 하드웨어 산업이었다면 앞으로는 위성통신과 데이터 분석, 지구관측 서비스 등 다운스트림(Downstream) 영역이 성장을 주도할 것으로 전망된다.

특히 위성 데이터를 AI로 분석해 국방, 농업, 물류, 재난 대응 등에 활용하는 ‘우주 데이터 인텔리전스’ 시장은 연평균 20% 성장할 것으로 예상된다. 이제 우주산업의 핵심 경쟁력은 로켓 발사 능력이 아니라 데이터를 얼마나 효과적으로 수익화할 수 있는지에 달려 있다는 의미다.

여기에 우주가 국가 안보의 핵심 인프라로 부상하면서 방산 수요도 빠르게 증가하고 있다. 지난해 글로벌 정부 우주 예산 가운데 방위·안보 관련 예산 비중은 54%에 달했다.

국내에서는 우주 밸류체인 전반에 걸쳐 재평가 기대감이 높아지고 있다.

쎄트렉아이(099320)는 국내 대표 위성기업으로, 위성 제조를 넘어 영상 데이터 플랫폼 기업으로 사업 영역을 확대하고 있다. 최근 2830억원 규모의 해외 수주를 확보하며 성장성을 입증했다.

컨텍(451760)은 전 세계 11개국, 16개 지상국을 운영하는 서비스형 지상국(GSaaS) 기업이다. 최근 AP위성 인수를 통해 위성 제조부터 지상국 운영, 데이터 처리까지 아우르는 수직계열화 체계를 구축했다.

인텔리안테크(189300)는 저궤도 위성통신용 안테나 분야의 글로벌 강자로 평가받는다. 원웹과 텔레샛 등 글로벌 고객사를 확보했으며, 고수익 방산용 안테나 비중이 확대되면서 수익성 개선이 본격화되고 있다.

이노스페이스(462350)는 국내 민간 발사체 시장을 선도하는 기업으로, 독자적인 하이브리드 로켓 기술을 기반으로 상업 발사 시장 진출을 추진하고 있다.

에이치브이엠(295310)은 우주 발사체용 특수합금 분야에서 경쟁력을 확보했으며, 파이버프로와 켄코아에어로스페이스, 루미르 등도 우주산업 성장의 수혜 기업으로 거론된다.

핀릿 리서치센터는 “우주산업의 다음 경쟁력은 로켓이 아니라 데이터”라며 “실제 매출과 현금흐름, 대규모 투자 회수 능력을 갖춘 기업 중심으로 옥석 가리기가 진행될 것”이라고 분석했다.

김현아 (chaos@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- “숨은 연금 빚만 3000조원…눈앞의 건전 재정은 착시”

- "왜 두산인가" 젠슨 황이 주목하는 이유

- "무슨 일 있었나" 스벅의 귀환…'카페 왕좌' 1위 복귀

- "그때 같이 살걸"…李 대통령 ETF 1년 수익률, 300% 육박

- "3억 받고 나가라고?" 20년 장기전세 만기 돌아오니

- 삼성, 차세대 HBM5 선점 선언…"기술로 1위 달성할 것"(종합)

- 李 “남은 4년, 8년처럼 일하겠다”…취임 2년차 ‘드라이브’ 예고(종합)

- "공무원 일 잘하면 '특진'" 9급 초임 月300만원 목표

- '삼전닉스 798% 폭등' 반도체 불장, 팔까 말까…전문가 조언 보니

- "범죄자에게 에어컨을?" 공분에…법무부 "독방 아닌 복도 설치"