오일 파워 누른 반도체 파워

삼성전자 시총 2000조원 넘어서

SK하이닉스·마이크론 빅3 시총

아람코 포함 3대 석유기업 압도

1일 삼성전자 시가총액(주가×발행주식수)이 2000조원을 돌파했다. 한국 기업 최초다. 삼성전자 주가는 이날 10.1% 급등한 34만9000원에 마감하며, 시총 2040조3512억원을 기록했다. 지난 2월 4일 1000조원 돌파 4개월 만에 2000조원 돌파다. 코스피지수는 이날 사상 최대인 8788.38로 마감했다.

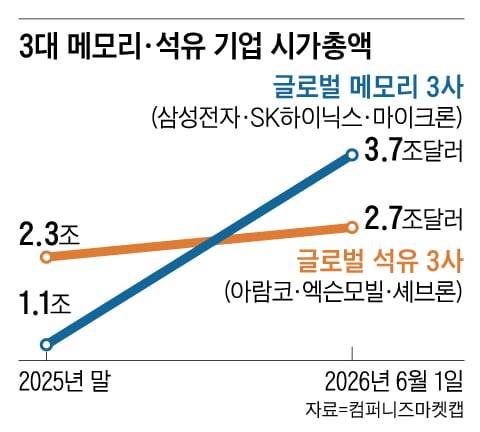

메모리 반도체가 석유보다 비싸졌다. 국내 시가총액 1·2위인 삼성전자·SK하이닉스와 미국의 마이크론 등 글로벌 반도체 3사 시총이 글로벌 석유 3사를 이미 추월한 것이다. AI 시대 ‘반도체 파워’가 제조업 시대를 대표했던 ‘오일 파워’를 압도했다는 분석이다. 글로벌 기업 시가총액 집계 사이트인 컴퍼니즈마켓캡은 이날 우선주를 포함한 삼성전자 시총을 1조5230억달러로 집계했다. SK하이닉스는 달러 기준 1조1190억달러, 마이크론은 1조950억달러다. 전 세계 기업 시총 순위에서 나란히 11~13위에 오른 메모리 3사의 시총 합계는 3조7330억달러다. 아람코·엑손모빌·셰브론 등 글로벌 석유 3사 시총(2조7400억달러)을 36% 웃돌았다. 작년 말 1조1500억달러였던 메모리 3사 시총은 올 들어 225% 급증하면서 지난 5월 둘째 주 석유 3사를 추월했고, 이후 격차를 벌리고 있다.

메모리 3사 주가 급등은 메모리 반도체 산업의 패러다임 변화 덕분이라는 분석이다. 메모리는 과거 석유처럼 가격 변동이 극심한 사이클 산업으로 분류됐다. 하지만 글로벌 AI(인공지능) 투자가 확대하면서 메모리 부족 현상이 심화했고, 장기 계약을 맺지 않으면 공급받기 어려운 핵심 인프라로 전환했다.

◇업체가 가격 정해 3년치 선계약… 사이클 타던 반도체가 달라졌다

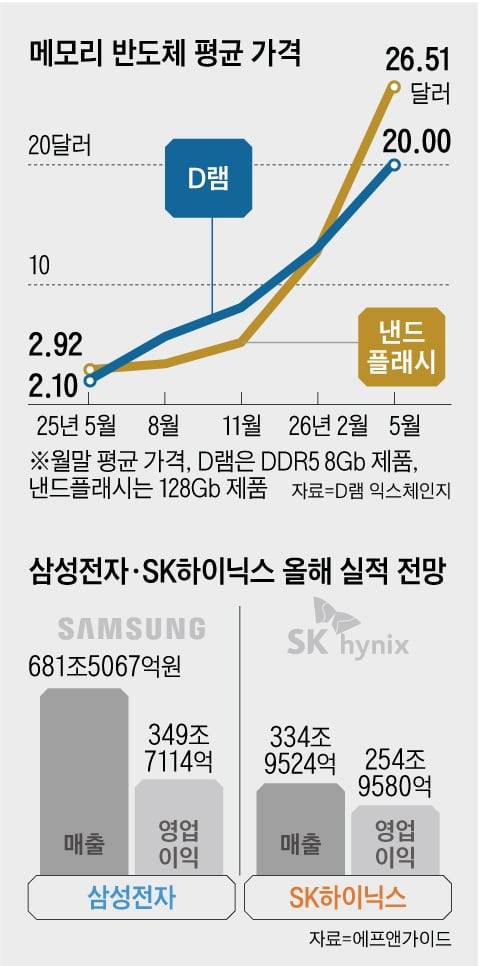

최근 증권가에서 내놓는 삼성전자와 SK하이닉스, 마이크론의 실적 전망 보고서에는 전례 없는 숫자들이 등장하고 있다. 골드만삭스는 삼성전자의 연간 영업이익을 올해 374조원, 내년 530조원, 2028년 610조원으로 전망했다. SK하이닉스에 대해서도 올해 271조원, 2027년 401조원, 2028년 454조원으로 예상했다. 2028년이면 두 회사가 1000조원 넘게 벌어들인다는 계산이다. UBS는 지난달 26일 마이크론의 목표 주가를 535달러에서 3배 수준인 1625달러로 한 번에 상향했다. 마이크론 주가는 올 들어 650% 넘게 폭등했지만, 여전히 더 오를 수 있다고 본 것이다. 반도체 업계 관계자는 “증권가에서 반도체 산업이 질적으로 달라졌다고 보는 것”이라고 했다.

◇메모리 전성시대

메모리 산업의 질적 변화를 보여주는 것은 단순한 가격 상승이 아니라, 계약 구조의 변화다. 과거 메모리 업황은 분기별 가격 협상과 현물 가격 흐름에 크게 좌우됐다. 고객사는 가격이 오르면 구매를 미루고, 공급사는 업황이 꺾이면 감산으로 대응했다. 이 때문에 2~3년 주기로 업황 사이클이 찾아와 대규모 흑자와 적자를 오가는 ‘경기 민감주’로 꼽혔다.

하지만 올 들어 메모리 업계의 기본은 ‘장기 계약(LTA)’으로 바뀌었다. 메모리 반도체가 AI 학습·운용에 필수 인프라로 자리 잡으면서 공급 부족 상황이 장기화한 여파다. AI 데이터센터를 구축하는 빅테크들은 수년 뒤 일정까지 고려해 물량 확보에 사활을 걸고 있다. 삼성전자, SK하이닉스, 마이크론 모두 다년간 장기 공급 계약과 선불성 계약, 물량 우선 배정 계약을 체결하고 있다고 밝혔다. UBS는 내년 D램 출하량의 30%가 다년 장기 공급이라고 추산했다. 반도체 업계 관계자는 “장기 계약이 표준이 되면서 메모리 산업의 고질적 약점이었던 가격 변동성, 실적 불확실성, 투자 리스크가 크게 줄었다”며 “갑을(甲乙)이 바뀌어 메모리 업체가 가격 결정력을 쥐고 3~5년치 선계약을 맺고 있다”고 했다.

기술 변화도 메모리 산업의 재평가를 이끌고 있다. 과거 D램은 표준 규격에 맞춰 대량 생산하는 범용 제품에 가까웠다. 하지만 고대역폭 메모리(HBM)를 중심으로 메모리 산업은 점차 파운드리(반도체 위탁 생산)처럼 수주 산업에 가까워지고 있다. 여러 개의 D램 칩을 수직으로 쌓는 HBM은 AI 가속기에 필수 메모리다. 고객사가 요구하는 대역폭, 전력 효율, 발열 조건 등을 모두 맞추기 위해 메모리 업체가 단순 공급자가 아니라 AI 시스템 설계에 함께 참여하는 구조가 됐다. 한 번 채택된 HBM 제조사를 다른 기업으로 바꾸는 것이 사실상 불가능해진 것이다. 현재 HBM을 안정적으로 생산해 공급하는 업체는 삼성전자, SK하이닉스, 마이크론이 전부다.

메모리 기업 실적은 AI 수요 확산에 따라 구조적인 성장기에 접어들었다는 평가다. 노무라증권은 글로벌 데이터센터 자본 지출(CAPEX)이 2025년 1조1600억달러(1748조원)에서 2030년 5조1300억달러로 4배 이상 급증하고, 그중 메모리가 차지하는 비율도 같은 기간 9%에서 23%까지 확대할 것으로 예상했다. 노무라증권은 “메모리 산업이 경기 민감주에서 구조적인 성장주로 재평가되고 있다”고 했다.

◇“주가 상승 여력 여전해”

HBM뿐 아니라 저전력 D램(LPDDR), 기업용 SSD(eSSD) 등으로 메모리 수요가 확장되는 점도 매출 확대 요인이다. AI를 훈련하는 것이 중요할 때는 그래픽 처리 장치(GPU)에 붙는 HBM이 주목받았다. 스마트폰·AI PC·자율주행차·로봇 등 온디바이스 AI 기기에는 대용량 AI 모델을 낮은 전력으로 구동하기 위한 LPDDR 수요가 급증한다. 또 데이터를 빠르게 저장하고 불러오기 위한 고성능 eSSD 수요도 커지고 있다. 단일 제품에 대한 의존도가 줄어들며 메모리 반도체 제품군 전반에서 매출 확대가 진행되는 것이다.

최근 1년 사이 메모리 3사 주가는 5~10배 폭등했다. 증권가에서는 주가 상승 속도보다 이익 전망 상승세가 더 가파르다는 점에서 여전히 저평가되고 있다고 분석한다.

Copyright © 조선일보. 무단전재 및 재배포 금지.

- 허태정, 대전시장 당선...리턴매치서 설욕 ‘재선 성공’

- [더 한장] 달빛은 국경을 모른다

- [그 영화 어때] 헤밍웨이와 피카소가 매혹된 격렬한 죽음의 발레, ‘고독의 오후’

- 민주, 대전 5구청장 ‘싹쓸이’…4년 전 ‘1대 4’ 열세와는 딴판

- 정원오·오세훈 0.5%p차 막판 초박빙

- 식사 만족 극대화하려면...파인만의 ‘식당 메모’ 50년 만에 풀렸다

- 바이오도 중국 굴기…中 신약, 美 최대 암학회 메인 무대 올랐다

- “환율 방어에 투입”…한은 외환보유액 한 달 만에 감소 전환

- 노후 적정 생활비 350만원? 노후 위해 착실히 돈 모았던 은퇴자의 결말

- 오직 12가지 국내산 천연재료만 썼다, 김봉찬 명인 약선 연잎밥 한 그릇 2700원 초특가