LG유플러스, 배당 늘고 자사주 더해진다…“주주환원 업사이드 열려”-대신

[이데일리 박순엽 기자] 대신증권은 LG유플러스(032640)에 대해 안정적인 배당 증가와 자사주 매입·소각을 통한 주주환원 확대 가능성이 열려 있다고 평가했다. 투자의견은 ‘매수’, 목표주가는 2만원을 유지했다.

김회재 대신증권 연구원은 28일 보고서에서 “LG유플러스는 지난 2007년부터 30% 수준의 배당성향으로 배당을 실시해왔고, 배당을 시작한 이후 누적 배당성향은 39.3%에 달한다”며 “실적 개선과 실적에 연동한 배당정책을 바탕으로 안정적이고 꾸준한 배당 상승이 예상된다”고 말했다.

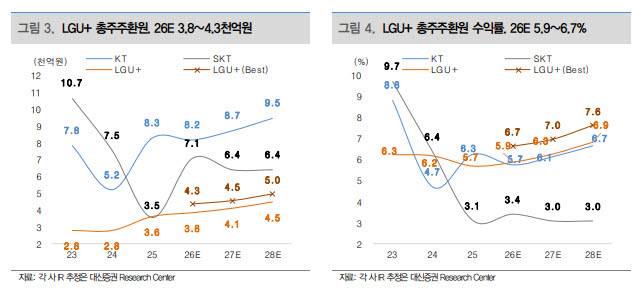

자사주 취득 및 소각을 포함한 총주주환원 규모도 확대될 전망이다. 대신증권은 LG유플러스가 올해 900억원 규모의 자사주를 취득·소각할 것으로 예상했다. 이는 지난해 800억원보다 13% 늘어난 수준이다. 이를 반영한 올해 총주주환원 규모는 3800억원, 총주주환원 수익률은 5.9%로 추정됐다.

주주환원율이 회사가 제시한 목표 범위 상단인 60%까지 높아질 경우 추가 여력도 있다는 분석이다. 대신증권은 이 경우 올해 총주주환원 규모가 4300억원까지 확대될 수 있다고 봤다. 구성은 DPS 700원에 따른 배당 2900억원과 자사주 1400억원 수준이다. 이 경우 총주주환원 수익률은 6.7%까지 가능하다는 계산이다.

실적 개선도 주주환원 확대를 뒷받침할 요인으로 꼽혔다. 대신증권은 LG유플러스의 올해 매출액을 16조 70억원, 영업이익을 1조 1750억원으로 전망했다. 전년 대비 매출은 3.6%, 영업이익은 31.7% 늘어나는 수준이다. 지배주주순이익은 6890억원으로 전년보다 34.1% 증가할 것으로 예상했다.

김 연구원은 목표주가 산정에 대해 “올해 예상 주당순이익(EPS) 1626원에 주가수익비율(PER) 13배를 적용했다”며 “최근 5년 통신업 평균 PER 10배 대비 30% 할증한 수준”이라고 설명했다. 그는 LG유플러스의 현재 주가 기준 밸류에이션이 올해 예상 실적 대비 PER 9.5배 수준이라고 분석했다.

사업 측면에서는 무선 서비스 매출의 안정적인 성장세가 이어지고 있다는 점이 긍정적으로 평가됐다. 보고서에 따르면 LG유플러스의 올해 무선서비스 매출은 전년 대비 2.5% 증가할 것으로 전망됐다. 지난해 증가율은 4.0%였다. 김 연구원은 “IPTV, 인터넷, B2B 사업도 순조롭게 성장하고 있다”며 “가장 중요한 사업인 무선의 가입자당평균매출(ARPU) 반등이 주가 상승의 트리거로 작용할 수 있다”고 진단했다.

박순엽 (soon@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 보수 결집 불 지른 '스벅 사태', 추풍령 넘는 '선거의 여왕'…與 봐라!

- 세력 키우며 북상 중인 태풍 '장미'…한반도 영향권 들까

- 전재수 45.1%·박형준 43.4%…1.7%p 격차[에이스리서치]

- [그해 오늘] 승객 9명 호흡곤란…"답답해" 항공기 비상구 문 열었다

- '채권개미'마저…불장으로 우르르

- "아빠가 욕해요" 철없는 신고에…출동경찰, 매년 수만번 헛걸음[only 이데일리]

- 스타벅스, 환불 정책 완화에 파트너 고충 호소

- "동학개미 평균 3배 부자 됐다"는 정청래...장동혁 "물가, 환율은?"

- 박근혜 "국힘, 부산경제 살릴 것"…정청래 "부끄럼도 없나"

- 손흥민 관찰하더니 냅다 '골인'…월드컵 뒤집을 현대차 로봇