아모텍, MLCC 매출 본격화로 수익성 개선 기대…목표가↑-IBK

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

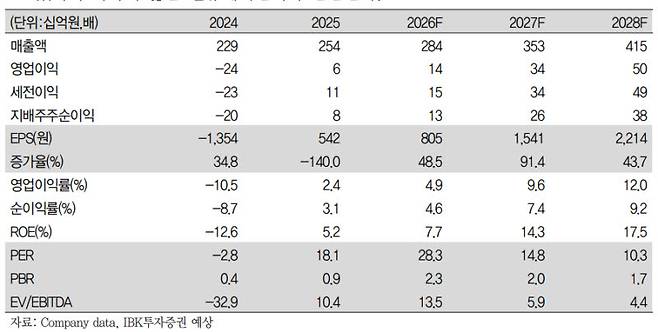

IBK투자증권은 아모텍(052710)에 대해 투자의견 '매수'를 유지하고 목표주가를 기존 2만원에서 4만 2000원으로 상향 조정한다고 27일 밝혔다.

김운호 IBK투자증권 연구원은 "핵심 성장 동력인 MLCC(적층세라믹콘덴서) 매출이 꾸준한 성장세를 보이고 있고, AI(인공지능) 관련 향후 핵심 이슈인 광 네트워크 관련 매출이 빠르게 성장할 것으로 기대한다"며 "MLCC 매출 본격화로 수익성 개선도 동반될 것"이라고 분석했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[이데일리 권오석 기자] IBK투자증권은 아모텍(052710)에 대해 투자의견 ‘매수’를 유지하고 목표주가를 기존 2만원에서 4만 2000원으로 상향 조정한다고 27일 밝혔다.

그는 “아모텍의 1분기 매출액은 2025년 4분기 대비 13.8% 증가한 609억원이다. 이전 전망 대비 증가한 규모”라며 “모터 매출액이 예상보다 높은 규모이고 나머지 제품은 이전 전망치와 유사한 수준이다. 영업이익은 예상보다 낮은데 매출 규모가 BEP(손익분기점) 수준에서 크게 벗어나지 않아서 큰 차이는 아닌 것으로 판단한다”고 설명했다.

그러면서 “해외 법인 매출 규모가 크지 않았던 영향으로 추정한다. 의미 있는 변화는 AI 관련 매출이 본격화되고 있다는 점”이라며 “아직은 규모가 크지 않지만 광 네트워크 칩 관련 스위치, 커넥터 메이커로 매출이 발생했고 칩 고객으로도 직접 공급하기 시작했다. 광 소스 업체로도 샘플(Sample) 매출이 발생한 것도 의미 있는 성과”라고 부연했다.

김 연구원은 “지난 22일 약 350억원(보통주 237만주) 규모의 주주배정 유상증자를 결정했다. 이전 자본금의 16.2% 수준이다. 확보한 자금은 시설자금 300억원, 운영자금 51억원으로 사용할 예정이다. 2025년 말 기준 현금 수준은 328억원이다. 운영자금을 제외한 투자를 집행하기에는 부족한 규모”라고 했다.

이어 “이번 증자가 커지고 있는 광 네트워크용 MLCC, AI GPU용 MLCC를 대응하는 투자를 목적으로 하고 있다는 점은 향후 AI 관련 MLCC 성장에 대한 확신을 방증한다”고 강조했다.

권오석 (kwon0328@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 삼전 분사론 살펴보니…"DS·DX 사내 계급화" vs "지배구조 재편 부담"

- 뒤끝 있는 여름 온다…가을까지 시도 때도 없이 물폭탄

- 마이크론, 시총 1조달러 돌파…“1조8000억달러까지 간다”(종합)

- “카드 결제 갑자기 안돼”…결제장애 신한·롯데·하나에 집중[only이데일리]

- "한 푼이라도 아끼자"…'반품' 비데 사러 1000명 몰렸다

- '갈등 조장' 일베 저격한 李대통령…사이트 폐쇄 가능할까

- 송파구 창고서 사라진 '68억 현금'…경찰, 범죄 수익 결론[only 이데일리]

- "아미와 만든 기적…우리가 또 해냈어요!"(종합2보)

- 억대 연봉자 더 누리는 '세금 감면' 손질…취약계층 '직접 지원' 늘린다

- [그해 오늘] 모포에 감긴 아내와 새벽 질주…부사관 남편의 '살인 은폐극'