삼성전자 동생의 폭풍 질주?…"220만원 간다" 파격 전망

[이데일리 김경은 기자] KB증권은 27일 삼성전기(009150)에 대해 폭발적인 실적 개선이 기대된다며 목표주가를 220만원으로 기존 대비 38% 상향 조정했다. 투자의견 ‘매수’, IT 부품 업종 최선호주를 각각 유지했다.

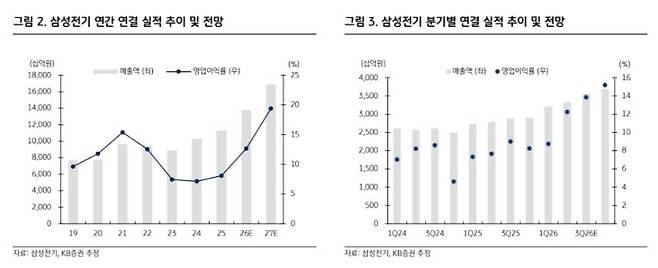

이창민 KB증권 연구원은 이날 보고서에서 “적층세라믹콘덴서(MLCC) 호황기 본격 진입 및 패키징 기판 성장 여력 확대를 고려해 향후 5년 영업이익 연평균 증가율(CAGR) 추정치를 기존 61%에서 68%로 상향 조정했다”며 이같이 밝혔다.

KB증권은 삼성전기의 올해 2분기 매출액이 3조3300억원, 영업이익 4073억원으로 전년 동기 대비 각각 19%, 91% 증가할 것으로 추정했다. 컨센서스(시장 전망치 평균)을 상회하는 수준이다.

MLCC 사업은 가격 인상과 고수익 제품 중심 상품 믹스 개선 효과로 호실적을 예상했다. 플립칩볼그리드어레이(FC-BGA) 사업은 북미 초대형 그래픽처리장치(GPU) 제조사향 공급이 예정보다 빠르게 시작됨에 따라 실적 개선 폭이 두드러질 것으로 추정했다.

이 연구원은 “메모리 업체들의 실적이 보여주듯 현재 AI향 부품 산업은 전례 없는 초호황을 누리고 있다”며 “삼성전기는 AI 핵심 부품인 MLCC와 패키징 기판 두 분야 모두 일류인 글로벌 유일무이한 기업”이라고 강조했다. 이어 “향후 두 시장의 고성장 및 상품 믹스 개선에 따른 폭발적인 실적 성장이 기대된다”고 내다봤다.

그는 “MLCC는 최근 들어서야 가격 인상 국면에 진입했다”며 “과거에도 40%를 상회하는 영업이익률을 기록한 바 있는 만큼 향후 강력한 수익성 개선 흐름이 예상된다”고 말했다. 그러면서 “최근 1조5000억원 수주를 발표한 실리콘 캐퍼시터의 가파른 성장세도 기대된다”고 전망했다.

패키징 기판에 대해서는 “베트남 및 국내 생산라인 증설에 따른 FCBGA 생산능력(Capa) 100% 확대 효과가 전망되는 가운데, 가격 상승 흐름도 포착되고 있어 시장 예상을 뛰어넘는 실적 성장세가 예상된다”며 “2027년 하반기부터 양산이 시작될 유리 기판의 실적 기여도도 점차 확대될 것으로 전망된다”고 했다.

김경은 (gold@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 삼전 분사론 살펴보니…"DS·DX 사내 계급화" vs "지배구조 재편 부담"

- 뒤끝 있는 여름 온다…가을까지 시도 때도 없이 물폭탄

- 마이크론, 시총 1조달러 돌파…“1조8000억달러까지 간다”(종합)

- “카드 결제 갑자기 안돼”…결제장애 신한·롯데·하나에 집중[only이데일리]

- "한 푼이라도 아끼자"…'반품' 비데 사러 1000명 몰렸다

- '갈등 조장' 일베 저격한 李대통령…사이트 폐쇄 가능할까

- 송파구 창고서 사라진 '68억 현금'…경찰, 범죄 수익 결론[only 이데일리]

- "아미와 만든 기적…우리가 또 해냈어요!"(종합2보)

- 억대 연봉자 더 누리는 '세금 감면' 손질…취약계층 '직접 지원' 늘린다

- [그해 오늘] 모포에 감긴 아내와 새벽 질주…부사관 남편의 '살인 은폐극'