주담대 고정금리 하단 5% 뚫렸다…‘영끌족’ 어쩌나

상단도 다시 7%대…“고금리 기조 땐 변동금리 차주 부담 더 커져”

시중은행 고정금리 주택담보대출(주담대)의 최저 금리가 5%대에 진입하고 있다. 인플레이션 우려에 미국 국채 금리가 치솟으면서 주담대의 지표가 되는 은행채 금리도 상승한 결과다. 금리 고공행진이 계속될 경우 무리하게 빚을 내 집이나 주식을 산 ‘영끌족’의 부담이 커질 것으로 예상된다.

24일 금융권에 따르면 KB국민은행은 이번주부터 주담대 혼합형(고정) 금리를 0.1%포인트 인상한다. 이에 따라 금리 하단은 기존 연 4.97%에서 5.07%로 오른다. 이 은행의 주담대 금리 하단이 연 5%를 넘어서는 것은 2022년 10월 말 이후 3년7개월 만이다.

5대 은행(KB국민·신한·하나·우리·NH농협)으로 넓혀보면 현재 주담대 고정 금리는 연 4.53~7.13% 수준이다. 주담대 금리 상단은 중동전쟁에 따른 불확실성이 최고조에 달했던 지난 3월 말 7%대를 넘어선 뒤 4월 들어 안정세를 보이며 6%대로 내려왔지만, 이달 들어 다시 7%대로 올라섰다.

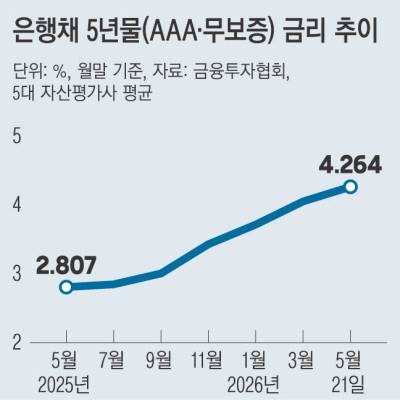

은행채 5년물 금리는 지난 21일 기준 4.264%를 기록하면서 2023년 11월 이후 30개월 만에 가장 높은 수준을 보였다. 주담대 금리는 은행채 5년물 금리에 여러 가산금리를 더해 결정된다.

은행채 5년물 금리 급등의 배경엔 중동전쟁 장기화가 있다.

세계 각국에서 유가 상승과 호르무즈 해협 봉쇄로 인한 인플레이션 우려가 커지면서 30년 만기 미국 국채 금리가 연 5.2%까지 치솟는 등 글로벌 채권 금리가 높아졌고, 연쇄적으로 한국 국고채 금리, 은행채 금리를 끌어올렸다.

미 국채 금리가 오르면 외국인 자금이 미국으로 이동하면서 한국 국고채 금리가 따라 오르고, 국고채에 일정 폭을 얹어 발행하는 은행채 금리도 자동으로 오른다.

고정금리 대출의 진입장벽이 높아지면서 앞으로 주담대를 받아야 하는 차주들의 고민이 깊어질 것으로 예상된다.

특히 변동금리로 빚을 낸 차주들은 초기 이자가 비교적 저렴하지만, 향후 채권 금리의 추가 상승을 그대로 떠안아야 하는 위험이 있다. 최근엔 주담대에서 고정금리 대신 초기 이자가 싼 변동금리를 택하는 차주들이 늘었다. 지난 3월 시중은행 주담대 중 고정금리 비중은 60.8%로, 전달(71.1%)보다 10.3%포인트 하락해 2022년 6월(57.1%) 이후 3년9개월 만의 최저 수준으로 떨어졌다.

시중은행 관계자는 “은행채 금리가 계속 오르는 상황에서 하반기까지 고금리 기조가 이어지면 변동금리 차주들의 이자 부담이 빠르게 커질 수 있다”고 말했다.

은행권 신용대출 금리도 1등급·1년 만기 기준 연 4.10~5.74%로 하단이 4%를 훌쩍 넘었다. 주식 급등장에 은행권 개인 마이너스통장 잔액이 많이 늘어난 상황에서 이른바 ‘빚투’에 나선 차주들의 이자 부담이 커질 것으로 예상된다.

김상범 기자 ksb1231@kyunghyang.com

Copyright © 경향신문. 무단전재 및 재배포 금지.

- 사전투표 첫날 승합차에서 우르르 내린 어르신들?···김부겸 캠프 “불법 실어나르기 포착” 신

- [팩트체크] 이 대통령 투표용지 노출?…선관위 “고의성 없으면 문제 없어”

- 정몽규 축구협회장, 13년 만에 전격 사의 “이번 월드컵 끝으로 물러나겠다”···문체부 징계 압

- 민주당 “김관영, 그럴 리 없겠지만 당선돼도 재선거···두번 용서 없다”

- 서소문 고가 철거 완료…경의선 30일 첫차 재개·31일 운행 정상화

- 푸틴, 시진핑과 주고받은 말 농담 아니었네···인간 장기 배양 등 ‘항노화’에 39조원 쏟아붓다

- ‘홍길동’ 계좌에 전세금 보냈는데 ‘사람’이 아니었다···‘삼행시 단체통장’ 사기 주의보

- [뛸지도]① 여의도 ‘고구마런’···사이다 같은 한강·샛강을 곁들인 '고구마 한 바퀴'

- ‘젠슨 황 덕’ LG전자 또 상한가, 삼전 시총 2000조 돌파···코스피 8500 턱밑 추격

- 아파트 5개 층에 불 지른 20대 긴급체포…“계단서 운동 중” 거짓 진술