IBK투자證 "CJ프레시웨이, 온라인 채널 성장 기대치·펀더멘탈↑"

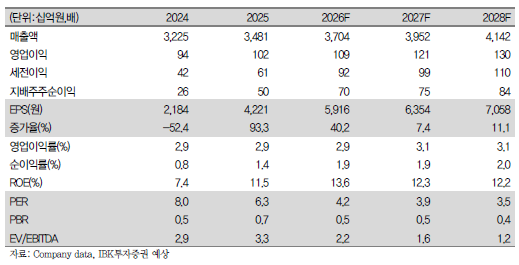

IBK투자증권은 CJ프레시웨이에 대해 시장의 변화와 펀더멘탈 상승을 이유로 들며 투자의견은 '매수', 목표주가는 4만8000원으로 각각 유지한다고 21일 밝혔다.

남성현 IBK투자증권 연구원은 "CJ프레시웨이 1분기 실적은 당사 및 시장 추정치에 부합했다"며 "이익 증가가 이루어지지 않은 점은 아쉬운 부분이지만, 소비경기 둔화를 감안할 경우 부정적인 수치로 보기 어렵다"고 평가했다.

남성현 연구원은 "주요 채널 성장률이 견조하게 나타나고 있고, 신규 사이트 수주 확대 및 구조적 집객력 상승으로 단체급식 매출액 상승이 지속되고 있다"며 "식봄 거래대금이 역대 최고 수준을 기록하는 등 온라인 전략 효율성이 입증되고 있다"고 평가했다.

남 연구원은 "현재 외식 경기는 상당히 부진한 것으로 판단한다"며 "상위소비 계층의 소득 증가 효과로 일부 내수 업체 실적은 역대 최고 수준을 기록하고 있지만, 외식 및 필수소비재 시장은 여전히 부진하다는 점에서 동사의 실적은 상당히 선방한 것으로 보는 것이 합리적"이라고 설명했다.

그는 "1분기 식봄 GMV는 653억 원으로 전년대비 +20.2% 증가했다"며 "당초 기대치보다 높은 수치로 가입자수 증가 및 반복 구매 확대에 따라 성장하고 있는 것으로 추정한다"고 말했다.

또한 "입점 판매 수치와 식봄 플랫폼 플레이어(Seller + Buyer) 참여 증가도 동시에 이루어지는 것으로 판단한다"며 "이러한 데이터 증가를 의미 있게 해석하는 이유는 온라인을 통한 식자재 구매 시장이 정착화되고 있다"고 분석했다.

이와함께 "통합서비스(배송 + 결제 등) 효율성이 높다는 반증이며, 기존 진입하기 어려운 고객층 흡수가 용이해지고 있기 때문"이라며 "현재 추세가 이어질 경우 2026년 GMV는 약 2800억원에 육박할 것으로 예상한다"고 평가했다.

이어 "주요 경쟁사가 부재인 상황이고, 2027년 물류망 강화 이후 더욱 높은 경쟁력을 구축할 수 있다는 점에서 시장 점유율 확대는 가속화 될 것으로 전망한다"며 "현재 시점은 펀더멘탈 강화가 이루어지고 구간"이라고 덧붙였다.

- 삼성전자 노사, 총파업 문턱서 극적 타결…성과급 제도 손질ㆍ특별보상 합의

- 스벅 ‘탱크데이’ 파장, 신세계그룹 전방위 확산…정용진 고발·광주 사업 제동

- 스페이스X, 이번 주 스타십 차세대 모델 발사…IPO 앞두고 기술 검증

- 공장 하루 멈추면 ‘수조원’ 손실…1700여 협력사도 흔든다 [삼성전자 노사협상 결렬]

- 주식으로 20대 '142만원' 벌 때 70대 이상 '1873만원' 벌어 [데이터클립]

- 카카오, 사상 초유 ‘파업 도미노’ 사면초가…“미래 생존력 고민 해야 진정한 이익 배분”

- 계속 치솟는 외식비…짜장면·삼겹살 등 줄줄이 올라[물가 돋보기]

- 강남 집값 급등세 멈췄지만⋯전세 뛰고 공급 확대 '깜깜' [국민주권정부 1년]