한화비전, 세미텍 신규장비 모멘텀 부각…리레이팅 기대-SK

[이데일리 신하연 기자] SK증권은 19일 한화비전(489790)에 대해 안정적인 시큐리티 사업이 주가 하방을 지지하는 가운데 세미텍의 신규 장비 모멘텀이 본격 부각될 것으로 전망하며 목표주가 10만원과 투자의견 ‘매수’를 유지했다.

이동주 SK증권 연구원은 “시큐리티 사업부는 매분기 3000억원 중반 내외의 안정적인 매출을 시현하고 있다”며 “연평균 7% 수준의 시장 성장세는 AI 보안 카메라 수요 증가와 미주·유럽 중심의 B2B 수요 확대에 기인한다”고 분석했다.

이어 “시큐리티 부문 원가 내 메모리 비중은 5% 내외로 크지 않지만 IC·센서류 등 비메모리 가격 상승 영향은 일부 존재한다”며 “다만 AI 중심 카메라 판매 확대로 제품 믹스가 개선되며 올해 수익성 감소 폭은 1%포인트 수준에 그칠 것”이라고 설명했다.

시큐리티 사업만으로도 안정적인 기업가치를 뒷받침할 수 있다는 평가다. 이 연구원은 “시큐리티 사업부는 연간 1500억원 이상의 영업이익 체력을 지켜줄 것으로 판단된다”며 “시큐리티 사업부만으로 시가총액 2조5000억원 내외의 하방을 지지해줄 것”이라고 진단했다.

세미텍 부문의 신규 장비 수주 확대도 핵심 모멘텀으로 제시했다. 이 연구원은 “주요 고객사향 TC본더 신규 발주가 1분기 재개됐고 2분기 약 200억원 규모의 매출 인식으로 이어질 예정”이라며 “고객사의 올해 전체 구매 대수는 70대 내외로 전년 대비 크게 증가할 것”이라고 말했다.

또 “동사는 신규 제품인 FO-PLP 장비 수주를 확보했다”며 “미국 고객사를 엔드유저로 아시아 OSAT 업체에 공급되는 구조로 파악된다”고 설명했다.

이어 “연간 세미텍 매출의 10% 내외 수준으로 추정되며 올해 하반기부터 본격적인 실적 기여가 나타날 전망”이라고 덧붙였다.

고대역폭메모리(HBM) 관련 신규 장비 기대감도 언급했다. 이 연구원은 “D2W 하이브리드 본더 역시 기대되는 신규 장비 모멘텀”이라며 “HBM 시장 내 본격 양산화 시점에 대해서는 조심스럽지만 글로벌 장비사와 협업 관계를 형성한 만큼 시장 개화 시 상당한 실적 모멘텀으로 작용할 것”이라고 평가했다.

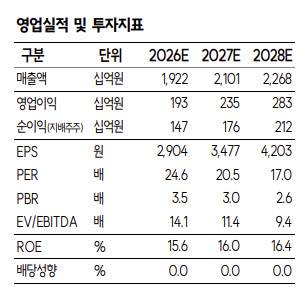

SK증권은 한화비전의 올해 매출액과 영업이익을 각각 1조9220억원, 1930억원으로 전망했다.

이 연구원은 “시큐리티의 안정적인 캐시 창출 역량은 주가의 하방을 지지해줄 것으로 보인다”며 “세미텍의 여러 신규 장비 모멘텀이 부각되면서 주가 리레이팅을 이끌 것”이라고 강조했다.

신하연 (summer1@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- [속보]트럼프 “이란 공격 보류”에도 불안 지속…나스닥 이틀 연속 하락

- "코스피 5000까지 빼보자"…'삼성 노조' 텔레방 글 논란

- "삼전 직원 월급 약 1200만원…성과급 빼도 연봉 1.5억"

- 전세난에 슈퍼甲 된 집주인…"30대 초반 신혼만 받아요"

- [그해 오늘] 저수지에 떠오른 중학생 시신……범인은 계부·친모였다

- 5.18 마케팅 논란에 격노한 정용진 회장, 손정현 스타벅스 대표 해임

- MC몽 "여친과 엘베 사진" 성매매 의혹 부인…'불법도박' 모임 폭로까지

- "진짜 부자는 받고 나는 왜?"…고유가지원금 탈락에 분통

- "아저씨 무소속 안 창피해요?"…한동훈, 초등생 질문에 답변은

- 수출 투톱 '반·차' 공장 동시에 스톱 위기