KH바텍, 스마트폰 중심 포트폴리오가 자동차·로봇으로 전환…'매수'-대신

권오석 2026. 5. 19. 07:35

[이데일리 권오석 기자] 대신증권이 KH바텍(060720)에 대해 투자의견 ‘매수’를 유지하되 목표주가는 기존 1만 8000원에서 1만 7000원으로 하향 조정한다고 19일 밝혔다.

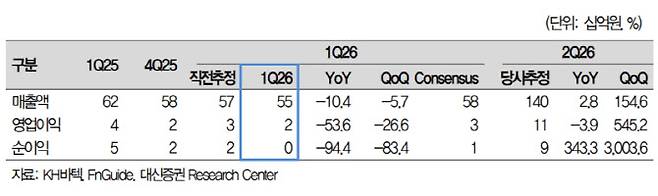

박강호 대신증권 연구원은 “2026년 1분기 매출(551억원)과 영업이익(17억원)은 전년대비 10.4%, 53.6% 각각 감소했다. 갤럭시Z폴드7 판매 호조(전년대비)가 이어졌으나 갤럭시 A시리즈의 부진, 티타늄 매출의 감소로 종전 추정을 하회했다”며 “당기순이익도 2.9억원으로 94.4% 감소했다. 2026년 주당순이익은 7.4% 하향하나 투자의견은 매수를 유지한다”고 설명했다.

그는 “현 시점에서 2026년 2분기 실적이 전 분기대비 개선 및 성수기에 진입, 삼성전자의 폴더블폰 라인 업 확대에 초점을 맞춘 전략이 필요하다. 2분기 매출(1403억원)과 영업이익(111억원)은 전 분기대비 154.6%, 545.2%씩 증가할 것으로 추정한다”며 “삼성전자가 프리미엄 모델인 폴더블폰 판매 확대에 주력하고, 애플이 폴더블폰 시장에 참여하는 것도 긍정적인 요인”이라고 분석했다.

박 연구원은 “레인보우의 협동 로봇용 외장 케이스 부품 공급 등 로봇 사업을 확대, 미래의 신성장으로 추진한다”며 “금형 및 외장 케이스 형태의 사업을 힌지 분야로 확대, 스마트폰 중심의 사업포트폴리오가 자동차(전장용)·로봇으로 전환을 2026년 시작해 2027년 매출 확대에 주력할 것이다. 성장 관점에서 긍정적으로 평가한다”고 강조했다.

권오석 (kwon0328@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

이데일리에서 직접 확인하세요. 해당 언론사로 이동합니다.

- [속보]트럼프 “이란 공격 보류”에도 불안 지속…나스닥 이틀 연속 하락

- "코스피 5000까지 빼보자"…'삼성 노조' 텔레방 글 논란

- "삼전 직원 월급 약 1200만원…성과급 빼도 연봉 1.5억"

- 전세난에 슈퍼甲 된 집주인…"30대 초반 신혼만 받아요"

- [그해 오늘] 저수지에 떠오른 중학생 시신……범인은 계부·친모였다

- 5.18 마케팅 논란에 격노한 정용진 회장, 손정현 스타벅스 대표 해임

- MC몽 "여친과 엘베 사진" 성매매 의혹 부인…'불법도박' 모임 폭로까지

- "진짜 부자는 받고 나는 왜?"…고유가지원금 탈락에 분통

- "아저씨 무소속 안 창피해요?"…한동훈, 초등생 질문에 답변은

- 수출 투톱 '반·차' 공장 동시에 스톱 위기