LS, 자사주 소각 가능성·비상장 자회사 가치 주목-NH

[이데일리 김경은 기자]LS(006260)가 올해 1분기 시장 기대치를 웃도는 실적을 달성했다. LS MnM과 LS전선 등 핵심 비상장 자회사들의 이익 성장이 실적을 견인했다는 평가다.

이승영 NH투자증권 연구원은 18일 보고서에서 “LS에 대한 투자의견 매수(Buy)와 목표주가 60만원을 유지한다”며 “현재 주가는 순자산가치(NAV) 대비 47.3% 할인된 수준으로 LS전선, LS MnM 등 비상장 자회사 가치를 고려하면 여전히 저평가 상태”라고 밝혔다.

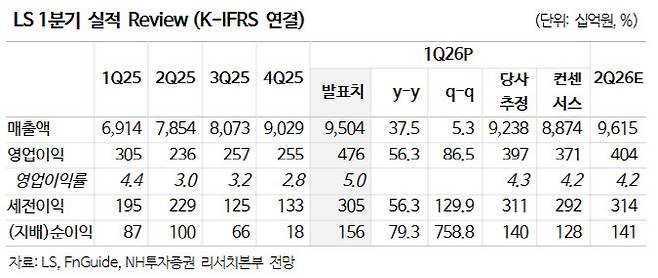

LS의 올해 1분기연결 기준 매출액은 9조5044억원으로 전년 동기 대비 37.5% 증가했다. 영업이익은 4761억원으로 같은 기간 56.3% 늘어 시장 컨센서스(3710억원)를 크게 웃돌았다.

이 연구원은 2027년을 기점으로 실적이 한 단계 도약할 것으로 내다봤다. LS전선은 오는 4분기부터 동해 4·5동 증설 효과가 본격 반영되며 해저케이블 실적이 레벨업될 것으로 예상된다. 초고압케이블, 버스덕트를 중심으로 한 중장기 실적 성장도 기대된다.

NH투자증권은 2026년 LS의 매출액을 3조8601억원(전년 대비 +21.1%), 영업이익을 1587억원(+50.7%)으로 전망했다. 2027년에는 매출액 4조1114억원, 영업이익 1854억원으로 추가 성장을 예상했다.

주주환원 측면에서도 기대 요인이 있다. 이 연구원은 “자사주 소각 의무화 시행으로 현재 보유 중인 자사주(12.3%) 소각 가능성이 있다”고 지적했다. 정부의 중복상장 원칙적 금지 추진 방침도 비상장 자회사 가치가 지주회사 주가에 온전히 반영되는 계기가 될 수 있다고 봤다.

이 연구원은 “이란 리스크 해소와 구리 가격 안정이 변수이나, LS전선의 해저케이블 증설과 전기차 소재 밸류체인 완성 효과가 중장기 실적 성장을 뒷받침할 것”이라고 강조했다.

김경은 (ocami81@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 삼성, 사후조정 앞두고 '3년 한시 제도화' 제시…노조 반발(종합)

- [특별기고]日처럼 반도체 도태된다…정부 결단 내려야

- 구리·동탄·기흥 신고가 속출…규제지역 가능성 커졌다[only이데일리]

- 강남 집값 잡다 서민 살 곳까지 잡았다…수도권 매물 실종

- 서울 전세난민이 경기권 매물 싹쓸이…구리 집값 2억 밀어올렸다

- 北내고향축구단 무표정 입국…환영 팻말에도 2분 만에 '쌩'

- 총파업 앞둔 삼성 노조 균열…'탈퇴 러시'에 직책수당 논란까지

- 한국노총 "삼성전자 노조 비난 중단하라…긴급조정권 매우 부적절"

- “자고 나니 팔렸대요”…서울 아파트 ‘매물 잠김’ 우려 커진다

- 7월부터 3배 폭등…가성비 일본 여행 가려다 '깜짝'