아리바이오, 900억 수혈에 소룩스 합병 기류 바뀌나

소룩스 합병 추진 구도 변동성 확대

9월 3상 결과 기업가치 분수령 전망

[시사저널e=최성근 기자] 아리바이오가 중국 푸싱제약과 대규모 계약을 체결하면서 소룩스와의 합병 추진 구도에 변수가 생겼다. 알츠하이머 치료제 독자 임상 완주 가능성이 커지면서 자금 확보를 위해 추진했던 합병 필요성이 낮아졌다는 분석이다. 오는 9월 공개할 임상 3상 결과가 기업가치와 상장 전략을 좌우할 전망이다.

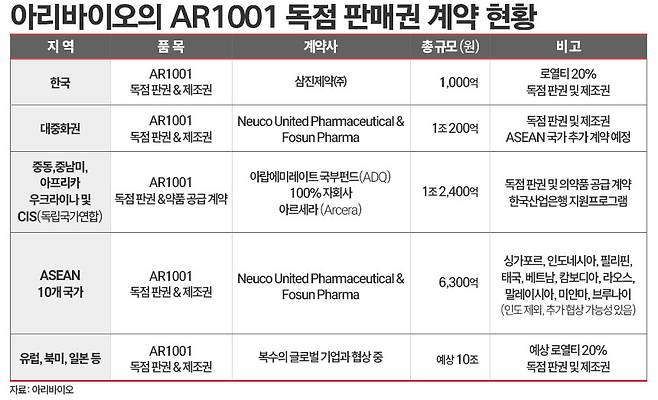

지난 14일 아리바이오는 중국 푸싱제약과 알츠하이머 치료제 AR1001 글로벌 개발 및 상업화 계약을 체결했다고 발표했다. 계약 규모는 최대 7조원 수준이다. 약 900억원을 우선 수령하고 추가 계약 조건 충족 시 받을 약 1200억원을 포함해 총 2100억원 규모 선급금을 단계적으로 받게 된다. 아리바이오 관계자는 "이후 허가 및 상업화 단계에 따라 대규모 마일스톤과 로열티 수익을 확보해 장기적인 글로벌 수익 기반도 구축했다"고 설명했다.

AR1001은 경구용 알츠하이머 치료제로 개발 중인 신약후보물질이다. 회사는 단순 증상 완화를 넘어 질병 진행 자체를 늦추는 질환조절치료제를 목표로 한다. 아밀로이드 플라크 제거, 비정상 타우 단백질 억제, 신경염증 감소, 뇌혈류 개선, 신경세포 보호 등을 동시 겨냥한다.

이번 계약은 단순 기술수출과는 성격이 다르다. 물질 자체 권리는 아리바이오가 여전히 보유하고 있으며 임상 성공 이후 특정 지역 판매 권한만 부여하는 구조다. 후보물질 권리를 이전하는 일반적인 기술수출과 달리 글로벌 판매권 일부를 부여한 계약이다.

이번 계약은 소룩스와의 합병 추진 구도에도 적잖은 영향을 줄 것으로 전망된다. 아리바이오는 과거 기술특례 방식으로 자체 상장을 추진했지만 수차례 기술성 평가를 통과하지 못했다. 바이오업계 관계자는 "알츠하이머 치료제 성공이 쉽지 않다는 인식이 있었고, 시장에서는 이런 부분이 기술성 평가에도 영향을 미친 것으로 보고 있다"고 말했다.

이후 회사는 소룩스와의 합병을 통한 우회상장 전략을 추진했다. 가장 큰 부담인 글로벌 임상 자금 확보를 위한 전략이었다. AR1001은 현재 미국 등 13개국에서 약 1500명을 대상으로 글로벌 임상 3상을 진행하고 있다. 국내 바이오기업 가운데서도 손꼽히는 대규모 임상으로 회사는 상당한 부담을 안고 사업을 이어왔다.

합병 추진도 승인 절차가 장기간 지연되면서 예상보다 복잡하게 흘러갔다. 업계에서는 알츠하이머 치료제 개발 성공 가능성과 투자자 보호 문제 등이 승인 지연에 영향을 미친 것으로 보고 있다.

이런 상황에서 푸싱제약과 계약은 또다른 변수로 작용할 전망이다. 그동안은 상장을 통한 자금 조달 필요성이 컸지만 이번 계약으로 현금 유동성을 확보하면 기존 합병 방식을 추진할 필요성이 상대적으로 낮아진다. 실제 현금이 유입되면 비상장 상태에서도 임상 완주 부담을 상당 부분 줄일 수 있다.

바이오업계 관계자는 "기존 합병 추진 구조 자체를 다시 살펴볼 여력이 생기는 것"이라며 "그동안은 상장을 통한 자금 조달이 절실했지만, 이제는 임상 성공 이후 기업가치를 다시 평가받는 게 유리할 수 있다"고 말했다. 합병 추진 당시와 현재 회사 상황이 달라졌다는 분석이다.

회사는 약 15년간 AR1001 개발에 집중해 왔고 글로벌 임상은 사실상 마무리 단계에 진입했다. 다음달 환자 투약 및 추적 관찰을 종료하고 오는 9월 임상 3상 톱라인 결과를 공개할 계획으로 파악된다.

바이오업계 관계자는 "9월 공개될 글로벌 임상 3상 결과가 중요하다"며 "결과에 따라 아리바이오의 기업가치와 성장 전략, 글로벌 사업 방향도 크게 달라질 가능성이 있다"고 말했다.

Copyright © 시사저널e 무단전재 및 재배포 금지