현대오토에버, 현대차 로보틱스 확대 수혜 기대-상상인

[이데일리 김윤정 기자] 상상인증권은 현대오토에버(307950)에 대해 현대차그룹의 로보틱스 전략 확대 과정에서 스마트팩토리와 휴머노이드 투입의 연결고리 역할을 맡게 될 것으로 전망했다. 다만 최근 단기간 주가 급등을 반영해 투자의견은 기존 ‘매수(Buy)’에서 ‘중립(Hold)’으로 하향 조정했고, 목표주가는 70만원으로 상향했다.

유 연구원은 “플릿 매니지먼트(Fleet Management) 시스템과 로봇·스마트팩토리 인프라 간 접점 구축, 운영, A/S 관련 사업 영역이 확대될 것”이라며 “차주와 6월 예정된 그룹 차원의 이벤트 이후 로봇 양산 및 공급망 확보 계획 실현과 맞물려 장기 성장성이 부각될 것”이라고 설명했다.

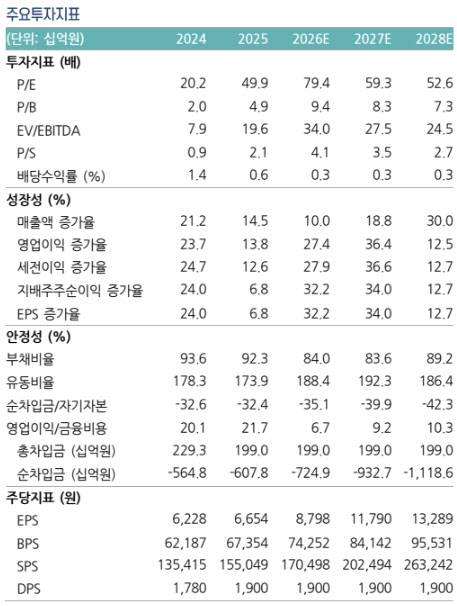

1분기 실적은 성장세를 이어갔다. 현대오토에버의 1분기 매출액은 9357억원으로 전년 대비 16.5% 증가했고 영업이익은 212억원으로 34.8% 늘었다.

다만 미국 관세 영향으로 일부 사업은 부담을 받았다는 분석이다. 유 연구원은 “미국 내 관세 적용에 따른 가격 경쟁력 확보 영향으로 완성차 내 내비게이션 제품 적용률이 일부 감소했다”며 “이를 보완하기 위해 저가 차종용 내비게이션 제품 출시와 인포테인먼트 솔루션 확대가 진행 중”이라고 밝혔다.

차세대 소프트웨어중심차량(SDV) 관련 수혜도 기대했다. 그는 “현대차그룹의 차세대 SDV 전략인 CODA 아키텍처에서도 현대오토에버의 미들웨어 구현과 SDV 통합 차량 운영 체제인 플레오스(Pleos) OS 기반 오픈 플랫폼 앱 운영 관련 간접 매출 성장이 지속될 것”이라고 전망했다.

현대차그룹의 로봇 사업 확대 과정에서 역할이 커질 것이란 전망도 내놨다. 유 연구원은 “현대차그룹의 RMAC(Robot Metaplant Application Center) 개소와 함께 스마트팩토리 내 로봇 투입과 데이터 학습 루프 구축이 기대된다”며 “그룹 로보틱스 사업 내 역할이 확실시되는 가운데 휴머노이드 양산 관련 본격적인 매출 인식 시점은 그룹 일정과 같은 2028년으로 예상한다”고 평가했다.

이어 “휴머노이드 생산 공급망 구축과 추가 수주, 양산 관련 그룹 공식 일정과 발맞추어 갈 것”이라고 덧붙였다.

김윤정 (yoon95@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 국민배당금이냐, 부채 줄이기냐…반도체 초과세수 두고 ‘시끌’

- "세금은 이런 데 써야"...몸 내던진 형사들, 5천만원 지켰다

- "어떤 사람입니까"…보겸이 건넨 '돈다발'에 눈물 흘린 할머니

- "국산우유 쓰면 남는 게 없다"…수입품 찾는 카페 사장님

- "창문 탈출 막자 주먹질"…초등생 폭행에 교사 전치 2주

- 블룸버그 "韓 투기 광풍"…외국인은 올들어 72조 팔고 떠나

- ‘상상상상’ 778% 폭등…요즘 뜨거운 로봇 새내기주 정체는

- BTS, 월드컵 결승전 하프타임 쇼 출격…마돈나와 어깨 나란히(종합)

- 코스피 8000 앞두고 '빚투' 급증…신용대출 7거래일만에 2조 늘었다

- “싸움판이니…민주도 국힘도 싫어요” 지선 최대 변수된 ‘묵묵부답’ 무당층