대주전자재료, MLCC 등 도전재료가 호실적 견인…목표가↑-NH

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

NH투자증권이 대주전자재료(078600)에 대해 투자의견 '매수'를 유지하고, 목표주가를 기존 16만원에서 20만원으로 상향 조정한다고 15일 밝혔다.

주민우 NH투자증권 연구원은 "도전재료 전방 수요 강세를 반영해 2026~2027년 영업이익을 각각 16%, 37% 상향했기 때문"이라며 "삼성전기의 MLCC(적층세라믹콘덴서), 칩부품(인덕터·저항 등)용 페이스트에서 과점적 지위를 유지하고 있어 낙수효과가 나타난다"고 설명했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

[이데일리 권오석 기자] NH투자증권이 대주전자재료(078600)에 대해 투자의견 ‘매수’를 유지하고, 목표주가를 기존 16만원에서 20만원으로 상향 조정한다고 15일 밝혔다.

그는 “도전재료 매출액은 2026년 2500억원(전년 대비 +92%), 2027년 3501억원(전년 대비 +40%)으로 성장하며 전사 실적을 견인할 전망”이라며 “2028년에는 현재 대비 2배의 물량을 요구받고 있어 성장 가시성이 높다. 스페이스X향 HJT(이종접합) 페이스트 공급이 성사된다면 도전재료 내 태양전지용 매출액만 궁극적으로 최대 연 1.4조원(시장점유율 30% 가정) 추가될 수 있다”고 강조했다.

그러면서 “실리콘음극재는 파나소닉 미국 내 점유율 확대, 포르쉐 신차 출시, 삼성SDI 전동공구 신규 진입을 바탕으로 성장세가 가팔라질 전망”이라고 부연했다.

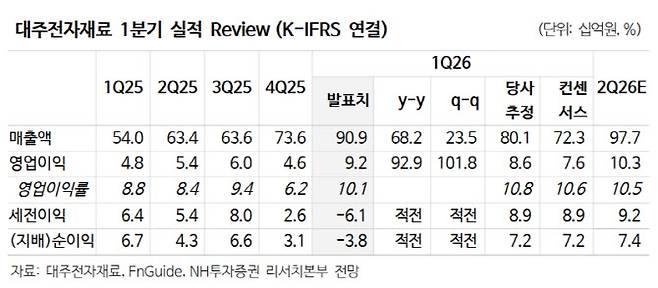

1분기 매출액은 909억원(전년 대비 +68%), 영업이익은 92억원으로 컨센서스(723억원·76억원)를 상회했다. 주 연구원은 “도전재료 매출액이 610억원(+156%)으로 전사 실적을 견인했다. 부문별로는 칩부품용 346억원, MLCC용 148억원, 태양전지용 126억원을 기록했다”고 분석했다.

아울러 “삼성전기를 통해서 데이터센터용 MLCC, 칩부품 수요 강세의 낙수효과를 누리고 있다”며 “실리콘 음극재 매출은 120억원(+38%)으로 비수기 영향에 따라 아직 지지부진한 상황”이라고 덧붙였다.

권오석 (kwon0328@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 국민배당금이냐, 부채 줄이기냐…반도체 초과세수 두고 ‘시끌’

- "세금은 이런 데 써야"...몸 내던진 형사들, 5천만원 지켰다

- "어떤 사람입니까"…보겸이 건넨 '돈다발'에 눈물 흘린 할머니

- "국산우유 쓰면 남는 게 없다"…수입품 찾는 카페 사장님

- "창문 탈출 막자 주먹질"…초등생 폭행에 교사 전치 2주

- 블룸버그 "韓 투기 광풍"…외국인은 올들어 72조 팔고 떠나

- ‘상상상상’ 778% 폭등…요즘 뜨거운 로봇 새내기주 정체는

- BTS, 월드컵 결승전 하프타임 쇼 출격…마돈나와 어깨 나란히(종합)

- 코스피 8000 앞두고 '빚투' 급증…신용대출 7거래일만에 2조 늘었다

- “싸움판이니…민주도 국힘도 싫어요” 지선 최대 변수된 ‘묵묵부답’ 무당층