물가 2% 오를 때 보험료 15% 껑충…소비자 한숨

전체 맥락을 이해하기 위해서는 본문 보기를 권장합니다.

40대 직장인 A씨는 내년 갱신되는 B보험사의 실손의료보험료가 벌써 걱정이다.

실손보험료가 매년 가파르게 오르면서 국민이 체감하는 물가 부담도 함께 커지고 있다.

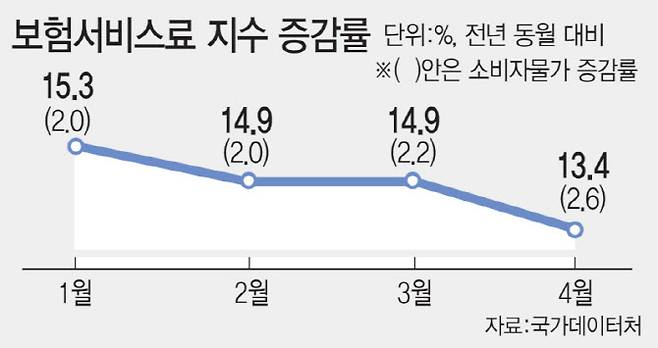

보험서비스료는 '생명 정기보험료'와 '실손보험료' 등으로 구성되지만, 약 4035만명이 가입한 실손보험의 비중이 크다.

데이터처 관계자는 "실손보험 1·2세대 가입자의 전환율이 낮고, 보험료가 갱신되면 이후 계속 상승된 가격이 반영되기 때문에 전반적으로 보험서비스료가 상승하는 모습"이라고 말했다.

이 글자크기로 변경됩니다.

(예시) 가장 빠른 뉴스가 있고 다양한 정보, 쌍방향 소통이 숨쉬는 다음뉴스를 만나보세요. 다음뉴스는 국내외 주요이슈와 실시간 속보, 문화생활 및 다양한 분야의 뉴스를 입체적으로 전달하고 있습니다.

실손보험료 5년 누적 인상률 46% 영향

보험료 감소한 車보험료 지수와 대조적

[세종=이데일리 송주오 기자] 40대 직장인 A씨는 내년 갱신되는 B보험사의 실손의료보험료가 벌써 걱정이다. 3년 갱신주기 상품에 가입한 A씨의 보험료는 갱신 때마다 큰 폭으로 올랐다. 지난 2024년 갱신하며 보험료가 5만원대에서 7만원대로 상승했다. 내년에는 보험료가 10만원선까지 오를 것으로 보고 있다.

실손보험료가 매년 가파르게 오르면서 국민이 체감하는 물가 부담도 함께 커지고 있다. 중동 전쟁 여파로 국제 유가와 식료품 등 가격이 오르는 상황에서 전쟁과 직접 연관이 없는 실손보험료도 두자릿수 상승률을 이어가며 가계 부담을 키우고 있다는 지적이다. 가입자가 4000망명을 넘는 실손보험은 사실상 대부분 가계가 매달 내는 고정지출에 가까워 체감도가 특히 큰 상황이다.

보험서비스료는 ‘생명 정기보험료’와 ‘실손보험료’ 등으로 구성되지만, 약 4035만명이 가입한 실손보험의 비중이 크다. 보험서비스료는 소비자 체감물가를 나타내는 생활물가지수 품목 144개 중 하나로, 가중치(1000)는 8.6으로 상당히 높은 편에 속한다.

문제는 실손보험이 구조적으로 보험료가 오를 수밖에 없는 구조라는 점이다. 실손보험은 가입자가 병원에서 실제로 지출한 의료비를 보험사가 보장해주는 상품이다. 그런데 일부 가입자의 과도한 의료 이용과 비급여 진료 증가로 보험금 지급이 급증하면서 보험사 적자가 커지고, 보험료가 오르는 악순환이 반복되고 있다.

손해보험협회에 따르면 최근 5년간 실손보험 누적 적자규모만 10조 5000억원이고, 같은 기간 실손보험료 누적 인상률은 46.3%에 달한다.

일각에서는 실손보험 문제를 단순 보험업계 문제가 아니라 의료·물가·가계 부담이 결합된 구조적 문제로 봐야 한다는 의견이 나온다. 건강보험 보장 공백을 메우기 위해 커진 민간 실손보험 시장이 이제는 되레 국민 생활비 부담을 키우고 있어서다.

데이터처 관계자는 “실손보험 1·2세대 가입자의 전환율이 낮고, 보험료가 갱신되면 이후 계속 상승된 가격이 반영되기 때문에 전반적으로 보험서비스료가 상승하는 모습”이라고 말했다.

송주오 (juoh413@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 삼전 파업 긴급조정권 시사한 김정관…법적 검토 나서나(종합)

- 국회의원 후보 재산 살펴보니…평택을 與김용남 127억 ‘재산 1위’

- "전국 명산 모두 오른 아내가"…'북한산 실종자' 남편의 눈물

- "자식 아닌 애인 선택했다"…父 유언장에 무너진 자녀들

- 조국, ‘시퍼런 멍’ 눈으로 후보 등록…무슨일?

- 블룸버그 "韓 투기 광풍"…외국인은 올들어 72조 팔고 떠나

- ‘상상상상’ 778% 폭등…요즘 뜨거운 로봇 새내기주 정체는

- BTS, 월드컵 결승전 하프타임 쇼 출격…마돈나와 어깨 나란히(종합)

- 코스피 8000 앞두고 '빚투' 급증…신용대출 7거래일만에 2조 늘었다

- “싸움판이니…민주도 국힘도 싫어요” 지선 최대 변수된 ‘묵묵부답’ 무당층