SK실트론, 차세대 반도체 소재가 매각 걸림돌로…SiC 손상차손 4141억원 [시그널]

6년전 美 듀폰서 6686억에 인수

상용화 범위 넓지 않아 손실 누적

전체 차입금 2.7조 중 EOD 1.2조

즉시 상환 요건도 두산에는 부담

이 기사는 2026년 5월 12일 16:24 자본시장 나침반 '시그널(Signal)' 에 표출됐습니다.

SK그룹이 매각을 추진 중인 SK실트론이 지난해 실리콘 카바이드(SiC) 사업 관련 4000억 원 규모 손상차손을 인식했다. 실리콘 카바이드는 고전압·고온을 견디는 능력이 뛰어나 차세대 반도체 소재로 꼽히지만, 전기차 등에 제한적으로 상용화되며 손실이 누적되고 있다. 여기에 특약에 따라 지배구조 변경 시 즉시 상환해야 하는 차입금이 1조 원을 웃돌아 인수 우선협상대상자인 ㈜두산과의 협상이 길어지고 있다는 해석이다.

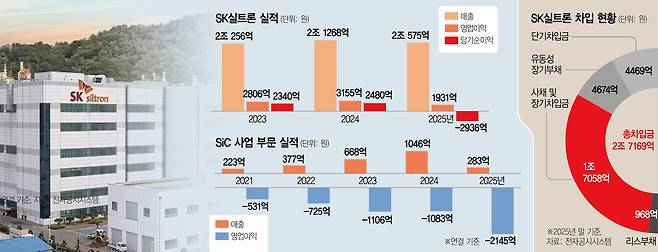

12일 투자은행(IB) 업계와 전자공시시스템에 따르면 SK실트론은 실리콘 카바이드 사업과 관련해 지난해 4141억 원의 손상차손을 인식했다. 손상차손은 기업이 보유한 영업권·건물·설비 등 자산의 실제 가치가 장부가치보다 떨어져 회복하기 어려울 때 손실을 반영하는 회계 개념이다. SK실트론은 본래 3344억 원의 가치가 있다고 봤던 실리콘 카바이드 영업권을 ‘0원’으로 처리했고 이외 유형·무형·사용권 자산가치를 대폭 깎았다.

실리콘 카바이드란 실리콘(Si)과 탄소(C)로 구성된 화합물로 차세대 반도체 웨이퍼 소재로 꼽힌다. 기존 실리콘 반도체보다 높은 온도·전압에서 성능이 유지돼 차량용 전력 반도체 소재로 주로 쓰인다. 하지만 실리콘 반도체보다 5배 이상 비싸고 미세공정으로 진입할수록 결함률도 높아져 D램 등 범용 반도체에는 제한적으로 사용되고 있다. SK실트론은 2020년 미국 듀폰의 실리콘 카바이드 웨이퍼 사업을 4억 5000만 달러(약 6686억 원)에 인수했다.

실리콘 카바이드 관련 손실은 누적되는 상황이다. SK실트론은 지난해 1931억 원의 영업이익을 거뒀는데 실리콘 웨이퍼 사업에서 4076억 원의 이익을 낸 반면 실리콘 카바이드 사업에서 2145억 원의 적자를 봤다. 실리콘 카바이드 부문 손실이 전체 영업이익을 절반 수준으로 깎은 것이다. 전기차 캐즘(수요 부진)이 실적 부진의 원인으로 꼽힌다. SK실트론이 생산하는 실리콘 카바이드 제품의 최종 수요처인 테슬라는 전기차 시장 성장세 둔화 속 비야디(BYD) 등 중국 기업과의 경쟁에서 고전하고 있다.

SK실트론은 국내에서 유일하게 반도체 웨이퍼를 생산하는 기업이다. 일본 신에츠·섬코, 독일 실트로닉, 대만 글로벌웨이퍼스와 함께 글로벌 웨이퍼 시장의 90%가량을 과점하고 있다. 12인치(300mm) 웨이퍼 기준으로는 글로벌 시장 3위로 △2023년 2조 256억 원 △2024년 2조 1268억 원 △2025년 2조 575억 원 등 2조 원 이상의 매출을 꾸준히 기록하고 있다. 지난해 상각전영업이익(EBITDA)은 4593억 원, 총자산은 5조 5948억 원에 달한다.

문제는 차입금이다. 나이스신용평가에 따르면 SK실트론의 총차입금 2조 7169억 원 중 약 1조 2000억 원은 경영권 매각으로 지배구조가 변경되면 기한이익상실(EOD)이 발생할 수 있는 채무다. 은행이나 채권자는 모기업의 지원 가능성을 따져 돈을 빌려주기 때문에 소유 주체가 바뀌면 즉시 상환을 요구하는 특약을 설정하는 경우가 다수다. SK실트론은 특약이 있는 회사채를 신규 차입으로 차환하고, 금융권 대출에 대해서는 특약 면제(waiver)를 추진할 수 있다.

SK그룹은 지난해부터 자산 조정(리밸런싱)을 위해 SK실트론 매각을 추진하고 있다. 지난해 12월 ㈜두산을 우협에 선정했지만 본계약 체결이 차일피일 미뤄지는 실정이다. 매각 대상은 ㈜SK가 가진 지분 70.6%로 최태원 회장이 소유한 나머지 29.4%의 지분은 제외된 것으로 알려졌다. 기업가치는 4조 원 이상이 거론된다. 두산이 보유한 현금과 현금성자산은 1조 2151억 원으로 단독 인수를 위해서는 인수금융을 통한 차입이 불가피하다.

IB 업계 관계자는 “두산은 신사업 손실 누적과 우발 채무를 근거로 인수가를 낮추려 하고 SK는 반도체 시장의 성장세를 고려해 ‘제값’을 받으려 할 수 있다”며 “SK실트론의 실리콘 웨이퍼 사업 실적은 견고한 만큼 결국 밸류에이션(기업가치 산정)이 관건이 될 것”이라고 말했다.

이덕연 기자 gravity@sedaily.com

Copyright © 서울경제. 무단전재 및 재배포 금지.

- 내수·해외 ‘두 토끼’ 잡은 롯데쇼핑…이란 전쟁·고유가 뚫는다

- 김건희 ‘선상파티 의혹’ 무혐의…경호처 실무진만 송치

- “내가 살찐 게 다 회사 탓이라고?”…김 대리가 다이어트 실패하는 ‘진짜 이유’

- ‘조국 월세 2개월’ 논란...유의동 “평택 떨어지면 바로 떠나냐”

- 구치소서 자해하려고 유리창 뜯어내 세면대에 ‘쾅’…‘미아동 마트 살인’ 김성진, 또 사고쳤

- 수요 20배 폭주에 공모가까지 올려…엔비디아 대항마 세레브라스 IPO 재도전

- 반도체지수, ‘AI 랠리’에 또 최고치...국제 유가는 중동 긴장에 2.9% ↑

- 지자체 2주면 되는데...금융위 대부업 등록에 6개월

- “이걸요? 제가요?” 이란전 마지막 동앗줄된 美·中 회담

- 증시로 떠난 개미들...중소 코인거래소 점유율 붕괴